Foram encontradas 412 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Ao final de 2014, determinada

companhia estimou o valor em uso do seu imobilizado em

R$ 2 milhões e o valor líquido de venda em R$ 1,7 milhão. Na

mesma data, o valor contábil líquido desse imobilizado era de

R$ 1,5 milhão. Assertiva: Nesse caso, a companhia deve fazer

um lançamento contábil para redução ao valor recuperável,

cujo débito será em conta de resultado, resultando em redução

da situação líquida da companhia

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

O custo das mercadorias vendidas é mensurado e apresentado

de forma a demonstrar ao usuário, na DRE, o custo dos

produtos acabados e o custo dos produtos em elaboração.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 30 de junho de 2015, o livro diário de determinada empresa registrou a seguinte partida dobrada.

débito despesas com seguros R$ 2.000,00

crédito prêmios de seguros a apropriar R$ 2.000,00

Assertiva: Nesse caso, as informações se referem a um

lançamento de ajuste — decorrente da aplicação do princípio

da competência — para reconhecimento da despesa com o

prêmio de seguros, que havia sido pago antecipadamente.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

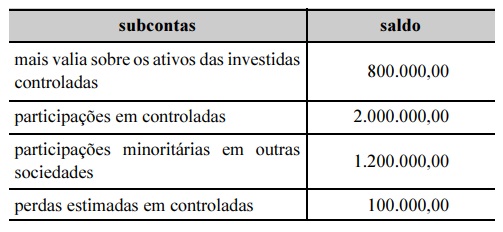

Situação hipotética: O balancete de verificação de determinada companhia aberta tem as seguintes contas sintéticas: participações permanentes em outras sociedades — avaliadas por equivalência patrimonial, e participações permanentes em outras sociedades — avaliadas pelo valor justo; e a essas contas estão vinculadas as subcontas a seguir.

Assertiva: De acordo com essas informações, o saldo da conta participações permanentes em sociedades avaliadas por equivalência patrimonial é igual a R$ 2.700.000,00.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: No fim do exercício social, determinada empresa estimou os seguintes valores para os processos judiciais em que figurava como ré e em relação aos quais os especialistas consideraram haver probabilidade de perda.

natureza estimativa (em milhões de R$)

fiscais 98.256,00 cíveis – gerais 10.350,00 trabalhistas 12.381,00 cíveis – ambientais 3.984,00 total 124.971,00

Assertiva: Nesse caso, o montante de R$ 124.971 milhões deverá ser reconhecido no balanço patrimonial do exercício, em contas classificadas no passivo exigível, em subgrupos de provisões e de acordo com os prazos de liquidação.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade

empresária criou a conta plano de remuneração baseado em

ações, a fim de registrar os fatos contábeis relacionados com a

nova política de remuneração de dirigentes. Durante aquele

ano, foram realizados lançamentos contábeis, a crédito dessa

conta, totalizando um saldo de R$ 1.200.000,00 ao final do

exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00

será evidenciado na demonstração das mutações do patrimônio

líquido do exercício de 2014, aumentando o saldo do

grupamento reservas de capital, opções outorgadas e ações

em tesouraria.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Os seguintes parágrafos fazem parte de um relatório de auditores independentes: I Conforme mencionado na nota explicativa n.º 3, em decorrência das reclassificações nela descritas, os valores correspondentes referentes à demonstração do fluxo de caixa consolidado para o exercício findo em 31 de dezembro de 2013, apresentados para fins de comparação, foram ajustados e estão sendo reapresentados como previsto no CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro e CPC 26(R1) – Apresentação das Demonstrações Contábeis. Nossa opinião não contém modificação relacionada a esse assunto.

II Examinamos, também, as demonstrações individual e consolidada do valor adicionado (DVA), referentes ao exercício findo em 31 de dezembro de 2014, elaboradas sob a responsabilidade da administração da Companhia, e cuja apresentação é requerida pela legislação societária brasileira para companhias abertas. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

Assertiva: Nesse caso, considerando-se a estrutura do relatório dos auditores independentes sobre as demonstrações financeiras (parecer dos auditores independentes), é correto afirmar que o parágrafo I é um parágrafo de ênfase e o parágrafo II é um parágrafo de opinião.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Comentários sobre a conjuntura econômica geral relacionada

à entidade, que incluem concorrência nos mercados, atos

governamentais e outros fatores exógenos materiais sobre o

desempenho de uma companhia, devem ser evidenciados nas

notas explicativas.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Cabe à administração da entidade que relata a informação e, quando apropriado, aos responsáveis pela governança a responsabilidade pela elaboração das demonstrações contábeis no caso de auditoria em relatórios contábil-financeiros de propósito geral.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Se os objetivos de uma companhia brasileira de capital aberto (S.A.) incluírem a exploração de serviços de energia elétrica, um dos principais usuários da informação contábil dessa sociedade será a Agência Nacional de Energia Elétrica.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

No exercício de suas atividades de auditoria, o auditor independente, usuário interno da informação contábil, deve pautar-se pelos seguintes princípios éticos: integridade, objetividade, impessoalidade, competência e zelo profissional, confidencialidade e comportamento profissional.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Compete ao conselho fiscal examinar as demonstrações

financeiras do exercício social e sobre elas opinar, analisar, ao

menos trimestralmente, o balancete e demais demonstrações

financeiras elaborados periodicamente pela companhia e

opinar sobre o relatório anual da administração.

Julgue o item que se segue, relativo à regulação, à formação de preços e à tarifação.

Caso, ao escolher um método de tarifação, a agência

responsável por regular um setor com a existência de

monopólio natural opte por compensar a firma pelos custos

incorridos no provimento do serviço, essa escolha da agência

será coerente com a regulação por incentivos.

Julgue o item que se segue, relativo à regulação, à formação de preços e à tarifação.

Em mercados de monopólio natural privatizados, a tarifação

por preço teto estimula ganhos de produtividade e sua

transferência para os consumidores, além de reduzir a

assimetria de informações. Nesse sentido, esse tipo de tarifação

colabora para a diminuição do risco de captura das agências

reguladoras.

Acerca dos conceitos de falhas de mercado e sua relação com a eficiência econômica e da formação de estruturas de mercado, julgue o seguinte item.

Em geral, o princípio da não exclusão no consumo de bens

públicos torna a solução de mercado eficiente para garantir

a necessária oferta desses bens à sociedade.

Acerca dos conceitos de falhas de mercado e sua relação com a eficiência econômica e da formação de estruturas de mercado, julgue o seguinte item.

Do ponto de vista microeconômico, o resultado economicamente eficiente obtido a partir de um sistema competitivo, sob a análise de equilíbrio geral, ocorre quando há falhas de mercado.

Acerca dos conceitos de falhas de mercado e sua relação com a eficiência econômica e da formação de estruturas de mercado, julgue o seguinte item.

O aumento da elasticidade de demanda de determinado

mercado limita o potencial do poder de monopólio de cada um

de seus produtores.

Para que a condição de equilíbrio da relação dívida pública/PIB ocorra, a expectativa de um menor crescimento econômico do Brasil, nos próximos anos, ceteris paribus, exige uma geração de superávits primários maiores no período.

Julgue o item que se segue, referente à análise depreendida do modelo IS-LM.

Na construção da tradicional curva LM, a oferta real de moeda

tem o formato de uma reta vertical, enquanto a demanda real

de moeda é negativamente inclinada. No mercado monetário,

o equilíbrio implica uma curva LM de inclinação positiva.

Julgue o item que se segue, referente à análise depreendida do modelo IS-LM.

A curva IS descreve as diferentes combinações de produto/renda e taxa de juros que equilibram o mercado de bens e serviços.