Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.859 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174594

Contabilidade de Custos

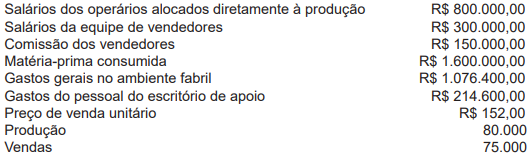

Margem de contribuição é um indicador econômico-financeiro que o gestor pode utilizar para analisar se a receita gerada

pelas vendas dos produtos é suficiente para proporcionar lucro. Esse indicador é importante para avaliação da viabilidade

e da saúde financeira do negócio.

No enfoque técnico-conceitual da contabilidade de custos sobre a margem de contribuição, faça a análise avaliativa das

anotações feitas pela indústria LF, referentes somente ao novo produto AAY, de sua linha.

Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade de custos, a margem de contribuição unitária do produto AAY, em reais, é de

Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade de custos, a margem de contribuição unitária do produto AAY, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174593

Contabilidade de Custos

A limitação da capacidade produtiva manifesta-se pela

ocorrência de eventuais problemas com os fatores de

produção, gerando gargalos. Esses gargalos de produção

reduzem a possibilidade de a indústria maximizar seus

resultados e são, em geral, determinados por elemento

alheio às decisões dos gestores. A ocorrência de gargalos

provoca tomada de decisões que possibilitam analisar os

fatores produtivos em busca de alternativas que permitam

maximizar a produção e, em decorrência disso, obter o

melhor resultado possível nessa circunstância.

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

Diante de condições adversas ou de gargalos produtivos provocados por uma única limitação, a condição que indica a possibilidade de maximização do resultado é a(o)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174592

Contabilidade Geral

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174591

Contabilidade Geral

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174590

Contabilidade de Custos

A indústria FL fabrica produtos não padronizados, de acordo com as especificações apresentadas pelos clientes, e só

trabalha por encomenda. No entendimento técnico-conceitual contábil de custos, esse tipo de produção é denominado

produção por ordem ou por encomenda, e a acumulação dos custos é feita por ordem de produção.

No dia 12/2/2021, a FL abriu a Ordem de Produção OP xx9, referente à encomenda feita por um novo cliente.

A partir desse dia, a indústria FL fez as seguintes anotações:

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174589

Contabilidade de Custos

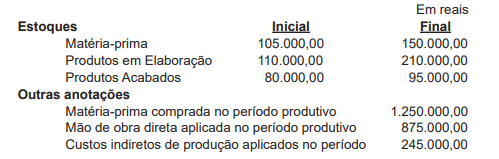

A indústria FA, com uma vasta linha de produtos, atende somente a empresas comerciais e apura o custo de todas as suas

linhas de produtos, adotando o custeio por absorção.

Ao final de um determinado período produtivo, a FA elaborou as seguintes anotações, referentes, exclusivamente, a esse

mesmo período produtivo:

Considerando-se exclusivamente as anotações feitas pela indústria FA e os procedimentos técnico-conceituais da contabilidade de custos, o custo da produção acabada no período anotado pela indústria FA, em reais, é de

Considerando-se exclusivamente as anotações feitas pela indústria FA e os procedimentos técnico-conceituais da contabilidade de custos, o custo da produção acabada no período anotado pela indústria FA, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174588

Contabilidade Geral

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174587

Contabilidade Geral

O conceito de valor justo, que seria o preço recebido pela

venda de ativo ou que seria pago pela transferência de

passivo, é detalhado no CPC 46 e aprovado pela Resolução CVM nº

115, de 20 de maio de 2022.

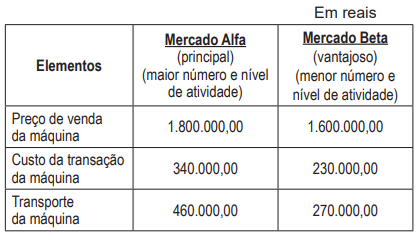

Nesse contexto do valor justo, a companhia DDA S/A, que

pretende vender uma máquina de seu imobilizado, verificou que existe um mercado ativo e atuante para esse tipo

de máquina e, em 04/07/22, fez as seguintes anotações,

colhidas em mercados diferentes, e mensurou a possibilidade de melhor uso, visando à efetiva transação da aludida máquina.

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174586

Contabilidade Geral

É entendimento técnico-conceitual contábil, com base no texto do CPC 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, que as provisões são obrigações presentes, derivadas de eventos passados, em que existe uma expectativa provável de saída de recursos para a liquidação dessas obrigações, e que os valores das mesmas podem ser mensurados com confiabilidade.

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

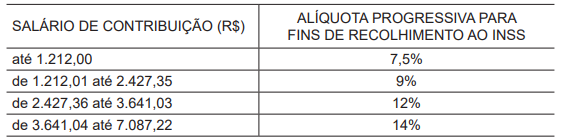

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174509

Legislação Estadual

Um colaborador da AgeRio está acompanhando uma situação em que percebeu a falta de ética de um colega. Ele

pretende denunciar a situação no canal apropriado, entretanto desconhece os possíveis desdobramentos.

De acordo com o Código de Ética e Conduta da AgeRio, um possível desdobramento do caso está descrito

a seguir:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174508

Auditoria

Um professor de Contabilidade irá assumir uma posição

de membro do Conselho de Administração de uma instituição do sistema financeiro. O que ele não sabe é que a

Resolução CMN nº

4.968/2021 dispõe sobre os sistemas

de controles internos das instituições financeiras, distinguindo as responsabilidades e os papéis dos membros do

Conselho de Administração dos papéis dos integrantes da

Diretoria da instituição.

Dessa forma, o novo membro do Conselho de Administração poderá

Dessa forma, o novo membro do Conselho de Administração poderá

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174507

Auditoria

O modelo COSO foi desenvolvido com a ideia de que o

gestor possa gerenciar os riscos de modo eficaz, no contexto dos objetivos e da estrutura de cada organização.

Adicionalmente, o modelo passou a visar o alinhamento

da gestão de risco à estratégia e ao desempenho.

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174506

Administração Geral

O modelo das três linhas de defesa apresenta uma forma de estabelecer os papéis e responsabilidades essenciais de cada gestor dentro da organização para protegê-la dos riscos por meio de uma estrutura adequada de

governança.

Nesse modelo, as linhas de defesa são, respectivamente,

Nesse modelo, as linhas de defesa são, respectivamente,

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174505

Auditoria

Uma equipe está desenvolvendo a gestão de riscos de

um empreendimento de seu departamento, partindo da

identificação de potenciais fontes de impacto negativo

para o negócio.

Algumas perguntas podem ser feitas para auxiliar na identificação dos riscos, EXCETO a seguinte:

Algumas perguntas podem ser feitas para auxiliar na identificação dos riscos, EXCETO a seguinte:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174504

Conhecimentos Bancários

JON é Diretor Executivo de instituição financeira, sendo

responsável pela observância das normas regulamentares emitidas pelo Banco Central do Brasil, buscando diminuir custos na realização de políticas determinadas.

De acordo com os termos da Circular BACEN nº 3.978/2020, admite-se a adoção de política de prevenção à lavagem de dinheiro única por conglomerado

De acordo com os termos da Circular BACEN nº 3.978/2020, admite-se a adoção de política de prevenção à lavagem de dinheiro única por conglomerado

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174503

Conhecimentos Bancários

J é economista e atua em instituição financeira ocupando cargo de gerência. No curso de sua atividade como

bancário, realizou diversos treinamentos em legislação

e obteve valiosos conselhos dos funcionários mais experientes. Um dos temas mais debatidos internamente

relacionava-se à prevenção no concernente à lavagem de

dinheiro.

De acordo com os termos da Circular BACEN nº 3.978/2020, a política de prevenção deve ser compatível em relação aos clientes com o seu perfil

De acordo com os termos da Circular BACEN nº 3.978/2020, a política de prevenção deve ser compatível em relação aos clientes com o seu perfil

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174502

Conhecimentos Bancários

De acordo com a Resolução nº 2.828, de 30 de março de

2001, do Conselho Monetário Nacional, a constituição e o

funcionamento de agências de fomento, como a Agência

Estadual de Fomento do Rio de Janeiro (AgeRio), dependem de autorização prévia do

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174501

Conhecimentos Bancários

Na estrutura do Sistema Financeiro Nacional, o Banco

Central do Brasil (BCB) é considerado emprestador de última instância, porque uma de suas principais operações

ativas é fornecer

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174500

Legislação Estadual

Considere que uma agência de fomento, como a AgeRio,

aprove uma linha de crédito de longo prazo para uma empresa de pequeno porte, que atua no segmento de produtos lácteos, financiar, exclusivamente, os bens de capital

requeridos para o investimento inicial.

Nesse caso, a linha de crédito poderá cobrir as despesas com aquisição de produtos diversos, EXCETO de

Nesse caso, a linha de crédito poderá cobrir as despesas com aquisição de produtos diversos, EXCETO de