Foram encontradas 388 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando o enunciado da questão, assinale a alternativa que apresenta uma análise CORRETA do caso.

I- Um cidadão aposentado impugnou edital de licitação por irregularidade na aplicação da Lei n.º 14.133/2021; todavia, seu pedido foi indeferido porque ele não protocolou o pedido até 3 (três) dias úteis antes da data de abertura do certame.

II- Um licitante, nessa mesma cidade, apresentou recurso porque outro fornecedor também foi habilitado como licitante; todavia, seu pedido foi indeferido porque só cabe recurso sobre inabilitação de licitante.

III- Um recurso administrativo sobre anulação de licitação também ocorreu; todavia, esse pedido foi indeferido, porque só cabe recurso em face de revogação de licitação.

Está CORRETO o que se afirma em

• Esse valor de restos a pagar não processados permaneceu inscrito para o exercício subsequente.

• Não há outras despesas a pagar e nem outros restos a pagar.

• A disponibilidade de caixa é R$ 2,5 milhões (dois milhões e quinhentos mil reais).

Os poderes responsáveis pelo controle desse município analisaram que a disponibilidade de caixa deixada pelo poder executivo, em 31 de dezembro de 2024, foi suficiente para esse efeito. Nesse cenário, a ação

Com base nessa classificação, o prazo máximo de restrição de acesso a essa informação, vigorando a partir da data de sua produção, é:

I- A lei orçamentária consigna dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no Plano Plurianual ou em lei que autorize a sua inclusão.

II- O refinanciamento da dívida pública consta separadamente na lei orçamentária e nas de crédito adicional.

III- As despesas relativas à dívida pública, mobiliária ou contratual e as receitas que as atendem constam na Lei Orçamentária Anual.

Está CORRETO o que se afirma em

Após a retirada do artigo 23, esse projeto atende aos seguintes princípios orçamentários:

Considere as informações contidas no balanço financeiro elaborado, em 31/12/2021, pela Prefeitura Y(valores em R$).

Saldo em Espécie do Exercício Anterior...................... 102.000,00

Receita Orçamentária Vinculada ................................ 432.000,00

Receita Orçamentária Ordinária ................................ .674.000,00

Inscrição em Restos a Pagar Processados .................194.000,00

Despesa Orçamentária Ordinária ............................... 740.000,00

Despesa Orçamentária Vinculada .............................. 290.000,00

Pagamento de Valores Restituíveis .............................. 20.000,00

Recebimento de Depósitos Restituíveis ....................... 30.000,00

Pagamento de Restos a Pagar ................................... 294.000,00

Saldo em Espécie para o Exercício Seguinte ................88.000,00

Com tais informações, pode-se concluir que o valor das despesas

pagas do exercício foi igual a:

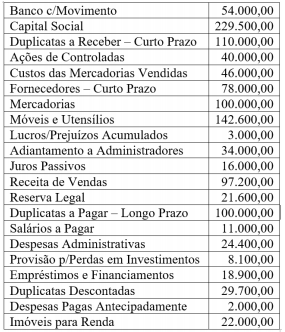

Em 31 de dezembro, o balancete de verificação da Empresa Comercial ABC apresentava as seguintes contas com seus respectivos saldos: (valores em reais)

Na elaboração do balanço patrimonial do exercício, o montante

do passivo exigível com o patrimônio líquido foi igual a:

No início de 2020, foi efetuada a avaliação econômicofinanceira de uma determinada companhia e, na ocasião, foram obtidos os seguintes índices nominais na análise de evolução do seu ativo circulante, tendo como ano base 2016:

No caso de se proceder à análise a partir do exercício de 2017, o

número-índice nominal para o exercício de 2018 passaria a ser

igual a:

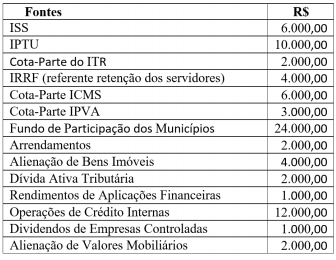

Em 31/12/2021, uma determinada prefeitura elaborou o seguinte demonstrativo referente à arrecadação de receitas orçamentárias registradas na contabilidade no decorrer do exercício.

Tendo em vista as normas vigentes, a prefeitura deveria ter

contribuído para o Fundo de Manutenção e Desenvolvimento da

Educação Básica - FUNDEB, no referido exercício financeiro, o

seguinte montante: