Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500218

Contabilidade Geral

A Cia Longo Tempo atua no ramo de mineração. Em um dado exercício, a companhia calculou em R$ 30 milhões o valor em uso de uma das minas exploradas, antes dos custos de restauração do local, estimados em R$ 8 milhões. O valor contábil dessa mina é de R$ 25 milhões. A Cia Longo Tempo recebeu uma oferta de R$ 22 milhões pela venda da mina, com custos de R$ 2 milhões. De acordo com o CPC 01 (R1), ao final do exercício a Cia Longo Tempo deverá reduzir o valor da mina em (milhões):

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500217

Contabilidade Geral

A Cia Tempo Novo assinou um contrato de arrendamento mercantil em 01/03/20x1 para uso de um ativo durante nove anos, mas a vida econômica é de 10 anos. O ativo tem valor justo de R$ 2,4 milhões, enquanto o valor presente das parcelas do contrato de arrendamento é de R$ 2,2 milhões. O ativo foi recebido na data da assinatura do contrato, quando se deu também o pagamento da primeira parcela. De acordo com o CPC 06 (R1), a Cia Tempo Novo:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500216

Contabilidade Geral

Os eventos subsequentes ao período a que se referem as demonstrações contábeis podem originar ou não ajustes nas demonstrações. Constitui um exemplo de evento subsequente que não origina ajustes nas demonstrações contábeis:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500215

Contabilidade Geral

A Cia Belos Tempos concluiu a preparação das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2013 no dia 23 de fevereiro de 2014. A administração autorizou a emissão das demonstrações em 07 de março de 2014. As demonstrações contábeis foram disponibilizadas aos acionistas em 17 de março de 2014. A assembleia aprovou as demonstrações em 26 de março de 2014. As demonstrações foram arquivadas junto ao órgão de regulação do mercado em 31 de março de 2014. De acordo com o CPC 24, as demonstrações da Cia Belos Tempos deverão considerar os eventos subsequentes ocorridos até:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500214

Contabilidade Geral

A Cia Bons Tempos apresenta preponderância de itens de natureza intangível em seu ativo. No segundo trimestre de um dado exercício, em decorrência de mudanças no cenário econômico e no mercado em que opera, a companhia contratou um especialista independente para avaliar os seus ativos. Após o trabalho, o especialista informou à empresa acerca de mudança relevante e material no valor contábil de suas patentes.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500213

Contabilidade Geral

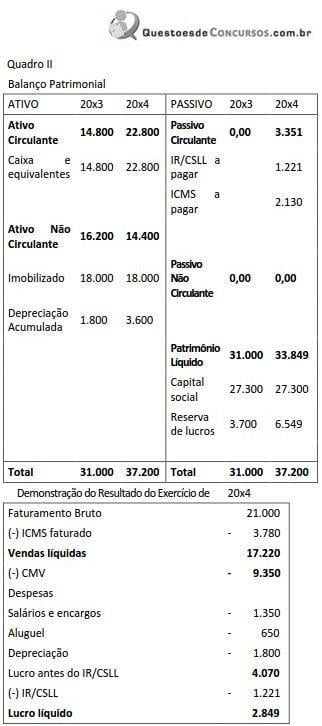

Considere as informações a seguir, relativas à Cia Tempos Modernos:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10%

f) Alíquota de IR/CSLL: 30% do lucro líquido

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10%

f) Alíquota de IR/CSLL: 30% do lucro líquido

Do valor total adicionado da Cia Tempos Modernos no exercício de 20x4 (Quadro II), o percentual que coube ao Governo foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500212

Contabilidade Geral

Considere as informações a seguir, relativas à Cia Tempos Modernos:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

Descrição das transações:

a) Aquisição de mercadorias à vista, no valor de 11.000,00 (Alíquota do ICMS: 18%; Compras líquidas = 9.350,00)

b) Receita de vendas de mercadorias no período: 21.000,00 (Alíquota do ICMS: 18%; Vendas líquidas = 17.220,00)

c) Pagamento de Pessoal: 1.350,00 (Sendo: 1.150,00 salários, férias e 13º; 200,00 contribuições ao INSS)

d) Pagamento de despesas de aluguel: 650,00

e) Taxa de depreciação dos itens do Imobilizado: 10% f) Alíquota de IR/CSLL: 30% do lucro líquido

O valor adicionado a distribuir, apurado pela Cia Tempos Modernos (Quadro II), no exercício de 20x4, foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500211

Contabilidade Geral

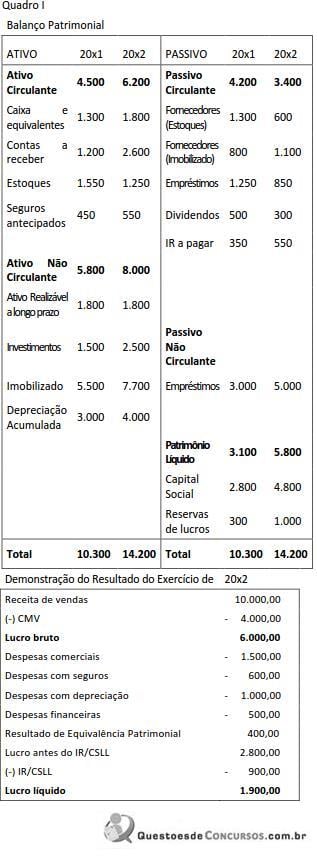

Considere as informações a seguir, relativas à Cia Novo Tempo:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500210

Contabilidade Geral

Considere as informações a seguir, relativas à Cia Novo Tempo:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500209

Contabilidade Geral

De acordo com o CPC 26 (R1), ajustes originados de operações com instrumentos financeiros acarretam mutações no patrimônio líquido durante um período contábil, e resultam de transações e outros eventos não derivados de transações com os sócios. Nas demonstrações contábeis, as mutações dessa natureza são classificadas como:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500208

Contabilidade Geral

Quando, ao divulgar suas demonstrações financeiras, uma entidade omite uma informação ou realiza uma divulgação distorcida, de forma a influenciar decisões que os usuários tomam com base na informação contábil-financeira, pode-se dizer que há uma referência à característica qualitativa da:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500207

Contabilidade Geral

Durante o exercício de 20x2 uma empresa, caracterizada como sociedade anônima de capital aberto, passou por sérias dificuldades financeiras em decorrência de mudanças no cenário econômico e no mercado externo. A empresa declara dividendos com base no resultado contábil e nas normas societárias. Não havia saldo de reservas e nem de lucros acumulados no balanço do exercício anterior. No citado exercício a empresa não pôde declarar dividendos. Considerando exclusivamente as informações dadas, pode-se afirmar que, ao final do exercício:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500206

Noções de Informática

Joana quer localizar a página de formatura da sua amiga Natália Souza e Silva. Joana sabe que, na lista publicada na Internet, aparecem os nomes completos dos alunos, e tem certeza de que a lista está indexada pelo Google, pois seus amigos já realizaram outras buscas na mesma lista. O texto de busca que Joana NÃO deve usar para localizar Natália é:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500205

Noções de Informática

Joana usou o comando “Excluir", por meio do Windows Explorer, para deletar três arquivos, F1, F2 e F3. F1 estava gravado numa pasta de rede (localizada em outro computador), F2 num pen drive e F3 na pasta local “Meus documentos". Assim que completou o comando, Joana percebeu que havia cometido um engano e abriu a “Lixeira" do Windows, no seu computador, para tentar recuperar os arquivos. Lá ela encontrou:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500204

Noções de Informática

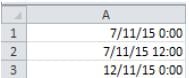

João abriu uma nova planilha no MS Excel 2010 e imediatamente formatou as células A1, A2 e A3 com a opção “14/3/01 13:30" do formato “Data" do formulário “Formatar células".

A seguir digitou nessas células, na ordem, os números a seguir.

42315

42315,5

42320

Os valores que passaram a ser exibidos pela planilha são mostrados abaixo.

Se João tivesse digitado o número 42312,75 na célula A1, o valor exibido seria:

A seguir digitou nessas células, na ordem, os números a seguir.

42315

42315,5

42320

Os valores que passaram a ser exibidos pela planilha são mostrados abaixo.

Se João tivesse digitado o número 42312,75 na célula A1, o valor exibido seria:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500203

Noções de Informática

A uma taxa de transmissão regular e constante de 4 Mbps, a transferência de um arquivo de 6 GB toma o tempo aproximado de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500202

Noções de Informática

Analise as afirmativas a respeito da produção e edição de arquivos no formato PDF nos aplicativos MS Word 2010 e LibreOffice Writer 4.2.

I. No Writer, a gravação de um documento no formato PDF pode ser efetuada a partir da combinação de menus “Arquivo Exportar".

II. No MS Word, a opção “Salvar como...", sob a guia “Arquivo", permite a gravação de um documento no formato PDF.

III. Com o Writer é possível abrir um documento no formato PDF, gravado no MS Word, editá-lo no mesmo ambiente e gravá-lo no formato “.odt".

Está correto o que se afirma em:

I. No Writer, a gravação de um documento no formato PDF pode ser efetuada a partir da combinação de menus “Arquivo Exportar".

II. No MS Word, a opção “Salvar como...", sob a guia “Arquivo", permite a gravação de um documento no formato PDF.

III. Com o Writer é possível abrir um documento no formato PDF, gravado no MS Word, editá-lo no mesmo ambiente e gravá-lo no formato “.odt".

Está correto o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500201

Noções de Informática

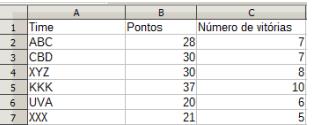

Considere uma planilha do LibreOffice Calc, contendo os dados sobre um campeonato de futebol, ilustrada a seguir.

i

Sabe-se que o primeiro critério de classificação na tabela é o número de pontos, e que o número de vitórias é um critério de desempate, do maior para o menor nos dois casos.

Para mostrar os times do primeiro para o último classificado, de cima para baixo, deve-se, no Calc, selecionar a região A2 até C7, usar a combinação de menus “Dados Classificar” e, na tela que detalha a ordenação, usar como Chaves de Classificação 1, 2 e 3, respectivamente:

i

Sabe-se que o primeiro critério de classificação na tabela é o número de pontos, e que o número de vitórias é um critério de desempate, do maior para o menor nos dois casos.

Para mostrar os times do primeiro para o último classificado, de cima para baixo, deve-se, no Calc, selecionar a região A2 até C7, usar a combinação de menus “Dados Classificar” e, na tela que detalha a ordenação, usar como Chaves de Classificação 1, 2 e 3, respectivamente:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500200

Noções de Informática

João pretende preparar uma planilha em Excel que contenha, nas dez primeiras células da primeira linha, a partir da esquerda, os números

0 1 1 2 3 5 8 13 21 34

Sabendo-se que João está trabalhando com as opções usuais do Excel, ele deve:

0 1 1 2 3 5 8 13 21 34

Sabendo-se que João está trabalhando com as opções usuais do Excel, ele deve:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Provas:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação

|

FGV - 2015 - TJ-BA - Analista Judiciário - Administração - Reaplicação |

Q500199

Legislação dos Tribunais de Justiça (TJs)

Consoante estabelece a Lei Estadual n° 10.845/2007 , que dispõe sobre a Organização e Divisão Judiciária do Estado da Bahia, assinale a alternativa mais completa que elenca os órgãos de correição do Tribunal de Justiça do Estado da Bahia: