Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

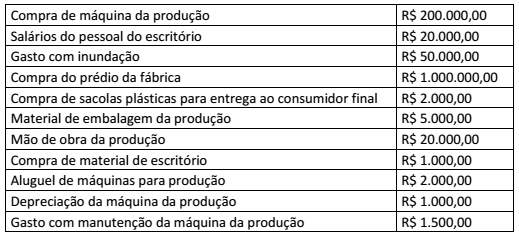

Uma empresa industrial apresentou os seguintes valores de contas:

A sequência correta de valores de custos e despesas são, respectivamente:

Segundo a Instrução Normativa TCU nº 63/2010, os relatórios de gestão e os processos de contas constituídos pelo Tribunal serão organizados de acordo com a seguinte classificação:

I. Individual, quando envolverem uma única unidade jurisdicionada.

II. Consolidado, quando envolverem mais de uma unidade jurisdicionada e for conveniente ao Tribunal avaliar a gestão em conjunto.

III. Agregado, quando envolverem mais de uma unidade jurisdicionada e for conveniente ao Tribunal avaliar a gestão por meio do confronto das peças de cada unidade do conjunto.

Estão corretas as afirmativas

A Lei nº 8.666/1993, em seu Art. 54, diz que: “os contratos administrativos de que trata esta Lei regulam-se pelas suas cláusulas e pelos preceitos de direito público, aplicando-se-lhes, supletivamente, os princípios da teoria geral dos contratos e as disposições de direito privado. § 1º Os contratos devem estabelecer com clareza e precisão as condições para sua execução, expressas em cláusulas que definam os direitos, obrigações e responsabilidades das partes, em conformidade com os termos da licitação e da proposta a que se vinculam. § 2º Os contratos decorrentes de dispensa ou de inexigibilidade de licitação devem atender aos termos do ato que os autorizou e da respectiva proposta”.

Considere que “uma determinada prefeitura, após cumprir todos os atos anteriormente no exposto em conformidade com a lei, assinou contrato com uma empresa para realização do serviço de obra de uma ponte. No contrato constam: o objeto e seus elementos característicos; o regime de execução ou a forma de fornecimento; o preço e as condições de pagamento, os critérios, data-base e periodicidade do reajustamento de preços, os critérios de atualização monetária entre a data do adimplemento das obrigações e a do efetivo pagamento; os prazos de início de etapas de execução, de conclusão, de entrega, de observação e de recebimento definitivo; o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica; as garantias oferecidas para assegurar sua plena execução; os direitos e as responsabilidades das partes, as penalidades cabíveis e os valores das multas; os casos de rescisão; o reconhecimento dos direitos da Administração, em caso de rescisão administrativa prevista no Art. 77 da Lei nº 8.666/93; as condições de importação, a data e a taxa de câmbio para conversão; a vinculação ao edital de licitação ou ao termo que a dispensou ou a exigiu, ao convite e à proposta do licitante vencedor; a legislação aplicável à execução do contrato e especialmente aos casos omissos; a obrigação do contratado de manter, durante toda a execução do contrato, em compatibilidade com as obrigações por ele assumidas, todas as condições de habilitação e qualificação exigidas na licitação”. De acordo com a Lei nº 8.666/1993, faltam, no contrato, uma cláusula constando:

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

Segundo o Manual de Contabilidade Aplicada ao Setor Público, “as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Essas variações patrimoniais podem ser definidas como: Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários”. Considera-se realizada a Variação Patrimonial Aumentativa (VPA):

I. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

II. Quando da extinção, exclusivamente total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

III. Pela extinção natural de novos ativos independentemente da intervenção de terceiros.

Sobre a Variação Patrimonial Aumentativa (VPA) estão INCORRETAS as afirmativas