Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440542

Direito Previdenciário

A revisão do plano de benefícios previdenciários poderá ser efetivada de forma voluntária ou obrigatória com a devida constituição de reserva especial para revisão de plano, sobre a qual é INCORRETO afirmar que:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440541

Direito Previdenciário

A respeito de reserva de contingência, analise as afirmativas a seguir.

I. Tem por propósito resguardar recursos para atendimento de passivos contingentes e de outros riscos e eventos fiscais imprevistos. Por isso, trata-se de um “fundo de reserva” direcionado às incertezas.

II. É garantidora dos pagamentos dos respectivos benefícios e representa percentual legalmente estabelecido do valor da reserva matemática.

III. Tem por finalidade evitar futuros desequilíbrios econômico-financeiros decorrentes de fatores internos e externos, nacionais e/ou internacionais, e manter os pagamentos dos benefícios daqueles que alcançam a velhice – ou pensões a seus dependentes – que se precaveram ao se vincularem ao plano de previdência.

Está correto o que se afirma em

I. Tem por propósito resguardar recursos para atendimento de passivos contingentes e de outros riscos e eventos fiscais imprevistos. Por isso, trata-se de um “fundo de reserva” direcionado às incertezas.

II. É garantidora dos pagamentos dos respectivos benefícios e representa percentual legalmente estabelecido do valor da reserva matemática.

III. Tem por finalidade evitar futuros desequilíbrios econômico-financeiros decorrentes de fatores internos e externos, nacionais e/ou internacionais, e manter os pagamentos dos benefícios daqueles que alcançam a velhice – ou pensões a seus dependentes – que se precaveram ao se vincularem ao plano de previdência.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440540

Direito Previdenciário

Em termos gerais, entende-se por retirada de patrocínio, a extinção, por iniciativa do patrocinador, da relação contratual

existente entre o patrocinador e a entidade de previdência. Em atenção às melhores práticas, quanto à retirada de patrocínio,

analise as afirmativas a seguir.

I. Anteriormente à decisão final de retirada do patrocínio, é recomendável que o patrocinador avalie outras alternativas, a exemplo do fechamento do plano de benefícios a novas adesões, do saldamento do plano, da migração ou da transferência de gerenciamento.

II. A entidade previdenciária deve avaliar os riscos da retirada de patrocínio, com especial atenção à correta apuração da reserva matemática individual final de retirada de patrocínio.

III. No processo de comunicação aos participantes e assistidos, a entidade previdenciária deverá destacar a necessidade de atualização cadastral para fins de localização e exercício do direito de opção pelas alternativas oferecidas em face da retirada de patrocínio.

Está correto o que se afirma em

I. Anteriormente à decisão final de retirada do patrocínio, é recomendável que o patrocinador avalie outras alternativas, a exemplo do fechamento do plano de benefícios a novas adesões, do saldamento do plano, da migração ou da transferência de gerenciamento.

II. A entidade previdenciária deve avaliar os riscos da retirada de patrocínio, com especial atenção à correta apuração da reserva matemática individual final de retirada de patrocínio.

III. No processo de comunicação aos participantes e assistidos, a entidade previdenciária deverá destacar a necessidade de atualização cadastral para fins de localização e exercício do direito de opção pelas alternativas oferecidas em face da retirada de patrocínio.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440539

Direito Previdenciário

Saldamento, em termos gerais, significa a liquidação antecipada de um contrato, acordo ou dívida, mediante o pagamento

de um valor correspondente ao saldo devedor. Esse vocábulo, utilizado no âmbito de planos previdenciários, adquire novos

e amplos contornos. Em relação ao “saldamento de planos previdenciários”, analise as afirmativas a seguir.

I. É a alteração do regulamento com o objetivo de interromper a constituição de reservas para os benefícios programados do plano, aplicável aos participantes não elegíveis em uma data definida, desde que posterior à data da aprovação da alteração.

II. Implica a cessação das contribuições normais correspondentes aos benefícios e ao fechamento do plano, sendo assegurado o direito adquirido dos assistidos e dos participantes elegíveis e o direito acumulado dos participantes não elegíveis ao benefício contratado.

III. Uma vez interrompidas as contribuições normais, a proposta de alteração do regulamento para saldamento do plano deve prever as fontes de custeio das despesas administrativas e dos benefícios de risco, se for o caso.

Está correto o que se afirma em

I. É a alteração do regulamento com o objetivo de interromper a constituição de reservas para os benefícios programados do plano, aplicável aos participantes não elegíveis em uma data definida, desde que posterior à data da aprovação da alteração.

II. Implica a cessação das contribuições normais correspondentes aos benefícios e ao fechamento do plano, sendo assegurado o direito adquirido dos assistidos e dos participantes elegíveis e o direito acumulado dos participantes não elegíveis ao benefício contratado.

III. Uma vez interrompidas as contribuições normais, a proposta de alteração do regulamento para saldamento do plano deve prever as fontes de custeio das despesas administrativas e dos benefícios de risco, se for o caso.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440538

Direito Previdenciário

Sobre os aspectos conceituais, as possibilidades e as implicações de migração entre planos previdenciários, marque V para

as afirmativas verdadeiras e F para as falsas.

( ) Migração é a opção facultativa dos servidores que ingressaram no serviço público até 2003, por um novo sistema de proteção previdenciária, aplicável de forma obrigatória, no qual os benefícios de aposentadoria e da pensão por morte deixaram de ser concedidos apenas pelo Regime Próprio de Previdência Social (RPPS) e passaram a ser uma combinação do RPPS com o Regime de Previdência Complementar (RPC).

( ) Na migração, caso o servidor, além da limitação de sua aposentadoria do RPPS, tenha realizado a inscrição no plano de benefícios do RPC, ele contribuirá para o RPPS até a parcela da sua remuneração limitada ao teto do Regime Geral de Previdência Social (RGPS) e contribuirá para o RPC sobre a parcela que exceder esse teto e, assim, terá duas fontes de aposentadoria: uma do RPPS e outra do RPC.

( ) No RPPS, além de sujeitar o valor do benefício ao limite do RGPS, a opção implica ainda renunciar a integralidade (valor do benefício equivalente à última remuneração do cargo efetivo) e a paridade (reajuste do benefício igual ao reajuste dos servidores ativos), para os servidores que tinham tais direitos (aqueles que ingressaram até 2003).

A sequência está correta em

( ) Migração é a opção facultativa dos servidores que ingressaram no serviço público até 2003, por um novo sistema de proteção previdenciária, aplicável de forma obrigatória, no qual os benefícios de aposentadoria e da pensão por morte deixaram de ser concedidos apenas pelo Regime Próprio de Previdência Social (RPPS) e passaram a ser uma combinação do RPPS com o Regime de Previdência Complementar (RPC).

( ) Na migração, caso o servidor, além da limitação de sua aposentadoria do RPPS, tenha realizado a inscrição no plano de benefícios do RPC, ele contribuirá para o RPPS até a parcela da sua remuneração limitada ao teto do Regime Geral de Previdência Social (RGPS) e contribuirá para o RPC sobre a parcela que exceder esse teto e, assim, terá duas fontes de aposentadoria: uma do RPPS e outra do RPC.

( ) No RPPS, além de sujeitar o valor do benefício ao limite do RGPS, a opção implica ainda renunciar a integralidade (valor do benefício equivalente à última remuneração do cargo efetivo) e a paridade (reajuste do benefício igual ao reajuste dos servidores ativos), para os servidores que tinham tais direitos (aqueles que ingressaram até 2003).

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440537

Matemática Atuarial

Fluxo atuarial é a discriminação dos fluxos de recursos, dos direitos, das receitas e dos encargos do plano de benefícios do

Regimes Próprios de Previdência Social (RPPS), benefício a benefício, período a período, que, se trazidos a valores presentes

pela taxa atuarial de juros adotada no plano, convergem para os resultados do Valor Atual dos Benefícios Futuros e do Valor

Atual das Contribuições Futuras que deram origem aos montantes dos fundos de natureza atuarial, às provisões matemáticas

(reservas) a contabilizar e ao eventual deficit ou superavit apurados da avaliação atuarial. Os fluxos atuariais do RPPS devem

observar os seguintes parâmetros legalmente estabelecidos, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440536

Direito Previdenciário

A base de dados geral de um Regime Próprio de Previdência Social (RPPS) é um sistema de armazenamento e de organização

de informações que pode ser usado para diversos propósitos. Por outro lado, a base de dados cadastrais contém informações

dos servidores vinculados ao RPPS. Assim, a base de dados geral é mais ampla que a base de dados cadastrais. A consolidação

das informações dos RPPSs existentes nos entes federativos de todo o país, em um sistema unificado, é essencial para definições

de boas políticas previdenciárias e para a manutenção do serviço público brasileiro. Nesse sentido, quanto aos critérios de

aceitação e à periodicidade dos demonstrativos que compõem a base de dados do RPPS, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440535

Estatística

Seção VI – Hipóteses atuariais

Art. 35. Deverá ser elaborado Relatório de Análise das Hipóteses para comprovação de sua adequação às características da

massa de beneficiários do regime, atendendo-se em sua formulação às seguintes diretrizes:

I. observância dos elementos mínimos constantes do Anexo VI;

II. elaboração por profissional habilitado; e

III.abrangência e conclusão, no mínimo, quanto à manutenção ou necessidade de alteração das seguintes hipóteses:

A) taxa atuarial de juros;

B) crescimento real das remunerações;

C) probabilidades de ocorrência de morte e invalidez;

D) proporção de participantes do plano com dependentes que serão elegíveis aos benefícios;

E) idade de primeira vinculação a regime previdenciário; e

F) idade provável de aposentadoria.

§ 1º Constatada a impossibilidade de demonstração da aderência e adequação de hipóteses quando da aplicação de metodologias para esse fim, deverão constar do Relatório de Análise das Hipóteses as justificativas e resultados que tenham levado

a essa conclusão.

§ 2º Caso identificada a não aderência das hipóteses avaliadas, a alteração das hipóteses deverá ser efetuada na próxima

avaliação atuarial.

§ 3º Deverão ser registradas no Relatório da Avaliação Atuarial as premissas e hipóteses que foram alteradas ou mantidas em

decorrência do Relatório de Análise de Hipóteses.

§ 4º A atualização das tábuas biométricas referenciais e de hipóteses decorrentes da utilização de metodologias que utilizem

como insumo informações financeiras e econômicas de domínio público independe do Relatório de Análise de Hipóteses.

§ 5º A inclusão das hipóteses de que tratam as alíneas “e” e “f” do inciso III do caput no Relatório de Análise de Hipóteses é

facultativa caso sejam utilizados os parâmetros mínimos prudenciais estabelecidos nesta Portaria.

(Portaria do MTP nº 1.467/2022.)

Considerando as informações disponibilizadas e, ainda, a análise da aderência das premissas e das hipóteses adotadas por Regime Próprio de Previdência Social (RPPS), assinale a afirmativa INCORRETA.

(Portaria do MTP nº 1.467/2022.)

Considerando as informações disponibilizadas e, ainda, a análise da aderência das premissas e das hipóteses adotadas por Regime Próprio de Previdência Social (RPPS), assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440534

Matemática Atuarial

As contribuições exigíveis para o financiamento dos benefícios, dos fundos, das provisões e de outras despesas devem ser

definidas no Plano de Custeio do Regime Próprio de Previdência Social (RPPS). Na elaboração de referido Plano, deverão ser

considerados diferentes e importantes fatores atuariais, como expectativa de vida dos segurados. Nesse sentido, em relação

aos custos atuariais de um RPPS, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Os percentuais de contribuições, estabelecidos em lei federal, para coberturas dos custos suplementares e para equacionamentos dos deficits atuariais de um RPPS municipal, denominam-se alíquotas de contribuições suplementares e alíquotas de contribuições normais, respectivamente.

( ) Entende-se por custo normal o valor correspondente às necessidades de custeio do plano de benefícios do RPPS, atuarialmente calculadas, considerados os regimes financeiros adotados, relativos a períodos compreendidos entre a data da avaliação e a data de início dos benefícios.

( ) O valor correspondente às necessidades de custeio, atuarialmente calculadas, que se destina à cobertura do tempo de serviço passado; ao equacionamento de deficits gerados por ausência ou por insuficiência de alíquotas de contribuição; por inadequações das bases técnicas ou de outras causas que ocasionaram a insuficiência de ativos garantidores necessários à cobertura das provisões matemáticas previdenciárias, denomina-se custo suplementar.

A sequência está correta em

( ) Os percentuais de contribuições, estabelecidos em lei federal, para coberturas dos custos suplementares e para equacionamentos dos deficits atuariais de um RPPS municipal, denominam-se alíquotas de contribuições suplementares e alíquotas de contribuições normais, respectivamente.

( ) Entende-se por custo normal o valor correspondente às necessidades de custeio do plano de benefícios do RPPS, atuarialmente calculadas, considerados os regimes financeiros adotados, relativos a períodos compreendidos entre a data da avaliação e a data de início dos benefícios.

( ) O valor correspondente às necessidades de custeio, atuarialmente calculadas, que se destina à cobertura do tempo de serviço passado; ao equacionamento de deficits gerados por ausência ou por insuficiência de alíquotas de contribuição; por inadequações das bases técnicas ou de outras causas que ocasionaram a insuficiência de ativos garantidores necessários à cobertura das provisões matemáticas previdenciárias, denomina-se custo suplementar.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440533

Direito Previdenciário

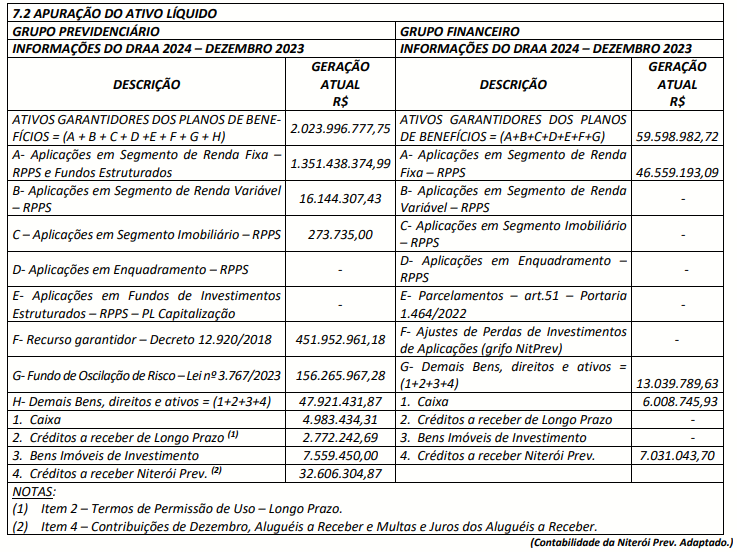

Considere as informações disponibilizadas no quadro a seguir, as quais foram transcritas do Relatório da Avaliação Atuarial

2024 – Niterói/RJ. Salienta-se que foram efetuados alguns ajustes formais na apresentação dos dados, a fim de adequar o

quadro à finalidade à qual se destina.

Considerando as informações disponibilizadas e ciente da existência de diferença entre “Ativo Líquido” e “Ativo Real Líquido”, sobre o conceito e a composição do Ativo Real Líquido de um Regime Próprio de Previdência Social (RPPS), analise as afirmativas a seguir.

I. Em termos gerais, o Ativo Real Líquido é composto por recursos financeiros, já acumulados pelo RPPS, garantidores dos benefícios previdenciários.

II. Poderão ser incluídos na composição do Ativo Real Líquido os créditos a receber do respectivo ente federativo, desde que os valores dos créditos estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS, valores que devem ter sido objeto de parcelamento em virtude de acordo celebrado com base nos normativos editados pelo Ministério da Previdência Social, atentando-se para a necessidade de o ente federativo estar adimplente com o pagamento das parcelas.

III. Ativos garantidores do Plano de Benefícios, a exemplo de imóveis classificados como investimentos e de recebíveis da compensação previdenciária, não podem compor o Ativo Real Líquido, haja vista as vedações legais e infralegais do Ministério do Emprego e Trabalho (MET).

Está correto o que se afirma em

Considerando as informações disponibilizadas e ciente da existência de diferença entre “Ativo Líquido” e “Ativo Real Líquido”, sobre o conceito e a composição do Ativo Real Líquido de um Regime Próprio de Previdência Social (RPPS), analise as afirmativas a seguir.

I. Em termos gerais, o Ativo Real Líquido é composto por recursos financeiros, já acumulados pelo RPPS, garantidores dos benefícios previdenciários.

II. Poderão ser incluídos na composição do Ativo Real Líquido os créditos a receber do respectivo ente federativo, desde que os valores dos créditos estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS, valores que devem ter sido objeto de parcelamento em virtude de acordo celebrado com base nos normativos editados pelo Ministério da Previdência Social, atentando-se para a necessidade de o ente federativo estar adimplente com o pagamento das parcelas.

III. Ativos garantidores do Plano de Benefícios, a exemplo de imóveis classificados como investimentos e de recebíveis da compensação previdenciária, não podem compor o Ativo Real Líquido, haja vista as vedações legais e infralegais do Ministério do Emprego e Trabalho (MET).

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440532

Matemática Atuarial

Em análise ao Demonstrativo de Resultados da Avaliação Atuarial (DRAA) do exercício 2025, disponibilizado no site oficial da

entidade gestora do Regime Próprio de Previdência Social (RPPS) do município de Niterói (RJ), é possível obter inúmeras

informações, dentre as quais podem ser citadas: Plano de Custeio Vigente; Plano de Amortização do Deficit Atuarial; Plano

de Benefícios; Estatísticas da População Coberta; Regimes e Métodos de Financiamento; Hipóteses Demográficas, Econômicas e Financeiras; Hipóteses Biométricas; Valores dos Compromissos; Custo Normal Total; Custo Suplementar e Comparativo de Informações das Últimas Avaliações Atuariais. Com base nas informações disponibilizadas, quanto ao DRAA, é

correto afirmar que, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440531

Direito Previdenciário

Com a necessidade de se manterem sustentáveis, as ações de gestão do Regime Próprio de Previdência Social (RPPS) deverão

ser balizadas pelo equilíbrio do plano de benefícios, tanto em seu aspecto de equilíbrio financeiro, em cada exercício quanto

em equilíbrio atuarial, a longo prazo. Nesse sentido, sobre a apuração de resultado previdenciário nos RPPSs, analise as

afirmativas a seguir.

I. Os deficits previdenciários nos RPPS correspondem a insuficiências projetadas ou imediatas para o pagamento de benefícios previdenciários, decorrentes de desequilíbrios atuariais ou financeiros, respectivamente.

II. Consideram-se deficits atuariais os montantes que representam os valores necessários ao equilíbrio financeiro do regime, considerados os fluxos para exercícios futuros e analisados a valores presentes.

III. Consideram-se deficits financeiros os montantes que correspondem às insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, que impactam o exercício atual.

IV. No caso de a avaliação atuarial apurar deficit atuarial, deverão ser adotadas medidas para o seu equacionamento, que poderão consistir em plano de amortização com contribuições suplementares, na forma de alíquotas ou aportes mensais com valores preestabelecidos; segregação da massa; aporte de bens, direitos e ativos, observados os critérios legalmente estabelecidos; e adequações das regras de concessão, cálculo e reajustamento dos benefícios.

Está correto o que se afirma em

I. Os deficits previdenciários nos RPPS correspondem a insuficiências projetadas ou imediatas para o pagamento de benefícios previdenciários, decorrentes de desequilíbrios atuariais ou financeiros, respectivamente.

II. Consideram-se deficits atuariais os montantes que representam os valores necessários ao equilíbrio financeiro do regime, considerados os fluxos para exercícios futuros e analisados a valores presentes.

III. Consideram-se deficits financeiros os montantes que correspondem às insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, que impactam o exercício atual.

IV. No caso de a avaliação atuarial apurar deficit atuarial, deverão ser adotadas medidas para o seu equacionamento, que poderão consistir em plano de amortização com contribuições suplementares, na forma de alíquotas ou aportes mensais com valores preestabelecidos; segregação da massa; aporte de bens, direitos e ativos, observados os critérios legalmente estabelecidos; e adequações das regras de concessão, cálculo e reajustamento dos benefícios.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440530

Direito Previdenciário

Quanto à gestão dos recursos dos Regimes Próprios de Previdência Social (RPPSs), deverão ser considerados, na gestão dos

recursos alocados aos empréstimos consignados, parâmetros e medidas mais adequados aos riscos da carteira de investimentos. No que tange à cobertura dos riscos inerentes ao processo de concessão e de gestão dos créditos relativos aos

empréstimos, a unidade gestora do RPPS deve constituir fundos garantidores e/ou fundos de oscilação de riscos; e/ou contratar seguros regulamentados pelo Conselho Nacional de Seguros Privados (CNSP) e autorizados pela Superintendência de

Seguros Privados (Susep). Especificamente em relação aos fundos de oscilação de riscos, analise as afirmativas a seguir.

I. Entende-se por fundo de oscilação de riscos o montante destinado à cobertura de riscos decorrentes de desvios das hipóteses adotadas na avaliação atuarial ou com o objetivo de antisseleção de riscos, cuja finalidade é manter o nível de estabilidade do plano de custeio do RPPS e garantir sua solvência.

II. Os fundos de oscilação de riscos se destinam ao provisionamento de recursos para cobrir os riscos de perdas da carteira em decorrência de acontecimentos que extrapolem a margem de segurança dos fundos garantidores e, também, em decorrência de eventos incertos ou com amplitude não adequadamente mensurada.

III. As reservas dos fundos de oscilação de riscos da carteira de empréstimos se destinam aos pagamentos de benefícios do RPPS, e deverão ser periodicamente avaliadas e redimensionadas.

Está correto o que se afirma em

I. Entende-se por fundo de oscilação de riscos o montante destinado à cobertura de riscos decorrentes de desvios das hipóteses adotadas na avaliação atuarial ou com o objetivo de antisseleção de riscos, cuja finalidade é manter o nível de estabilidade do plano de custeio do RPPS e garantir sua solvência.

II. Os fundos de oscilação de riscos se destinam ao provisionamento de recursos para cobrir os riscos de perdas da carteira em decorrência de acontecimentos que extrapolem a margem de segurança dos fundos garantidores e, também, em decorrência de eventos incertos ou com amplitude não adequadamente mensurada.

III. As reservas dos fundos de oscilação de riscos da carteira de empréstimos se destinam aos pagamentos de benefícios do RPPS, e deverão ser periodicamente avaliadas e redimensionadas.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440529

Matemática Atuarial

A Nota Técnica Atuarial (NTA) de um Regime Próprio de Previdência Social (RPPS) deverá estar atualizada, fundamentar a elaboração da avaliação atuarial do RPPS e ser elaborada em estrita observância à modelagem do plano de benefícios, considerando

suas características gerais. Quanto aos conteúdos mínimos que deverão constar na NTA, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440528

Direito Previdenciário

Entende-se por Plano de Benefícios o conjunto de direitos e obrigações, reunidos em um regulamento, com o objetivo de

pagar benefícios previdenciários ou assistenciais aos seus participantes e beneficiários, mediante a formação de poupança

advinda das contribuições de patrocinadores, de participantes e da rentabilidade dos investimentos feitos pela instituição

previdenciária. Sobre os tipos de planos, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440527

Matemática Atuarial

Os regimes financeiros determinam a forma escolhida para o financiamento dos benefícios previdenciários. Eles explicitam como

serão quantificadas as contribuições necessárias à previdência, face aos fluxos de pagamento de benefícios e demais despesas

previstas para o plano. O dimensionamento das reservas matemáticas é uma função do regime financeiro adotado, quais sejam:

capitalização, repartição simples e repartição de capitais de cobertura. Diante do exposto, analise as afirmativas a seguir.

I. No regime financeiro de capitalização, o valor atual de todo o fluxo de contribuições normais e suplementares futuras acrescido ao patrimônio do plano é igual ao valor atual de todo o fluxo de pagamento de benefícios futuros, fluxo esse considerado até sua extinção e para todos os benefícios cujo evento gerador venha a ocorrer no período futuro dos fluxos.

II. No regime financeiro de repartição de capitais de cobertura, o valor atual de todo o fluxo de contribuições normais futuras de um único período é igual ao valor atual de todo o fluxo de pagamento de benefícios futuros, considerado até sua extinção, para os benefícios cujo evento gerador venha a ocorrer naquele único período, requerendo o regime, no mínimo, a constituição de provisão matemática de benefícios concedidos para cada benefício a partir de sua concessão.

III. O regime em que o valor atual do fluxo de contribuições normais futuras de um único exercício é igual ao valor atual de todo o fluxo de benefícios futuros, cujo pagamento venha a ocorrer nesse mesmo exercício, denomina-se Regime Financeiro de Repartição Simples. Não há constituição de reservas matemáticas para fazer frente aos compromissos calculados sob esse regime.

Está correto o que se afirma em

I. No regime financeiro de capitalização, o valor atual de todo o fluxo de contribuições normais e suplementares futuras acrescido ao patrimônio do plano é igual ao valor atual de todo o fluxo de pagamento de benefícios futuros, fluxo esse considerado até sua extinção e para todos os benefícios cujo evento gerador venha a ocorrer no período futuro dos fluxos.

II. No regime financeiro de repartição de capitais de cobertura, o valor atual de todo o fluxo de contribuições normais futuras de um único período é igual ao valor atual de todo o fluxo de pagamento de benefícios futuros, considerado até sua extinção, para os benefícios cujo evento gerador venha a ocorrer naquele único período, requerendo o regime, no mínimo, a constituição de provisão matemática de benefícios concedidos para cada benefício a partir de sua concessão.

III. O regime em que o valor atual do fluxo de contribuições normais futuras de um único exercício é igual ao valor atual de todo o fluxo de benefícios futuros, cujo pagamento venha a ocorrer nesse mesmo exercício, denomina-se Regime Financeiro de Repartição Simples. Não há constituição de reservas matemáticas para fazer frente aos compromissos calculados sob esse regime.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440526

Matemática Atuarial

Considerando os conceitos e os tipos de reservas matemáticas, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440525

Matemática Atuarial

O texto transcrito a seguir versa sobre avaliação atuarial, leia-o atentamente.

Avaliação atuarial anual Deverão ser realizadas avaliações atuariais anuais com data focal em 31 de dezembro de cada exercício, coincidente com o ano civil, que se refiram ao cálculo dos custos e compromissos com o plano de benefícios do Regime Próprio de Previdência Social (RPPS), cujas obrigações iniciar-se-ão no primeiro dia do exercício seguinte, observados os seguintes parâmetros: I. elaboração por atuário habilitado; II. embasamento na Nota Técnica Atuarial – NTA; III. demonstração da situação do RPPS em relação ao equilíbrio financeiro e atuarial, considerando as normas gerais de organização e funcionamento dos RPPS e a legislação do ente federativo vigentes na data focal; IV. inclusão de todos os benefícios concedidos e a conceder e respectivos critérios para sua concessão, manutenção e pagamento, indicando, se for o caso, a necessidade de revisão do plano de benefícios; V. fornecimento das projeções atuariais e da avaliação da situação financeira e atuarial do RPPS, de que trata a Lei Complementar nº 101/2000; VI. apuração das provisões matemáticas previdenciárias a serem registradas nas demonstrações contábeis levantadas nessa data, observadas as normas de contabilidade aplicáveis ao setor público; e VII.definição do resultado atuarial do RPPS, com a apuração dos custos normal e suplementar e dos compromissos do plano de benefícios, para estabelecer o plano de custeio de equilíbrio do regime, embasado em regime financeiro e método de financiamento descritos na NTA, indicando, se for o caso, a necessidade de revisão dos planos vigentes. §1º Os resultados das avaliações atuariais anuais deverão ser registrados no Relatório da Avaliação Atuarial que deverá fornecer aos dirigentes e membros dos conselhos deliberativo e fiscal do RPPS e aos gestores e representantes legais dos entes federativos informações que possibilitem o contínuo acompanhamento da solvência e liquidez do plano de benefícios. (Redação dada pela Portaria MTP nº 3.803/2022); §2º O Relatório da Avaliação Atuarial deverá demonstrar os ganhos e perdas atuariais; §3º Para registro das provisões matemáticas previdenciárias de que trata o inciso VI do caput deverá ser utilizado método de financiamento alinhado às normas de contabilidade aplicáveis ao setor público e, no caso de, adicionalmente, ser utilizado outro método para a avaliação da situação atuarial do RPPS, seus resultados deverão ser apresentados em notas explicativas às demonstrações contábeis; e §4º Deverão ser elaboradas avaliações atuariais anuais para apuração dos valores dos compromissos e registro das provisões matemáticas previdenciárias nas seguintes situações, observados subsidiariamente os parâmetros de atuária estabelecidos nesta Portaria e as normas de contabilidade aplicáveis ao setor público: I. em caso de extinção de RPPS; II. para a massa de beneficiários do RPPS sob responsabilidade financeira direta do Tesouro; e III. para os Sistemas de Proteção Social dos Militares – SPSM dos Estados e Distrito Federal.

(Portaria nº 1.467/2022 – Ministério do Trabalho e Emprego (MET). Adaptado.)

Tendo por base as informações disponibilizadas anteriormente e conhecimentos adicionais sobre avaliação atuarial, assinale a afirmativa correta.

Avaliação atuarial anual Deverão ser realizadas avaliações atuariais anuais com data focal em 31 de dezembro de cada exercício, coincidente com o ano civil, que se refiram ao cálculo dos custos e compromissos com o plano de benefícios do Regime Próprio de Previdência Social (RPPS), cujas obrigações iniciar-se-ão no primeiro dia do exercício seguinte, observados os seguintes parâmetros: I. elaboração por atuário habilitado; II. embasamento na Nota Técnica Atuarial – NTA; III. demonstração da situação do RPPS em relação ao equilíbrio financeiro e atuarial, considerando as normas gerais de organização e funcionamento dos RPPS e a legislação do ente federativo vigentes na data focal; IV. inclusão de todos os benefícios concedidos e a conceder e respectivos critérios para sua concessão, manutenção e pagamento, indicando, se for o caso, a necessidade de revisão do plano de benefícios; V. fornecimento das projeções atuariais e da avaliação da situação financeira e atuarial do RPPS, de que trata a Lei Complementar nº 101/2000; VI. apuração das provisões matemáticas previdenciárias a serem registradas nas demonstrações contábeis levantadas nessa data, observadas as normas de contabilidade aplicáveis ao setor público; e VII.definição do resultado atuarial do RPPS, com a apuração dos custos normal e suplementar e dos compromissos do plano de benefícios, para estabelecer o plano de custeio de equilíbrio do regime, embasado em regime financeiro e método de financiamento descritos na NTA, indicando, se for o caso, a necessidade de revisão dos planos vigentes. §1º Os resultados das avaliações atuariais anuais deverão ser registrados no Relatório da Avaliação Atuarial que deverá fornecer aos dirigentes e membros dos conselhos deliberativo e fiscal do RPPS e aos gestores e representantes legais dos entes federativos informações que possibilitem o contínuo acompanhamento da solvência e liquidez do plano de benefícios. (Redação dada pela Portaria MTP nº 3.803/2022); §2º O Relatório da Avaliação Atuarial deverá demonstrar os ganhos e perdas atuariais; §3º Para registro das provisões matemáticas previdenciárias de que trata o inciso VI do caput deverá ser utilizado método de financiamento alinhado às normas de contabilidade aplicáveis ao setor público e, no caso de, adicionalmente, ser utilizado outro método para a avaliação da situação atuarial do RPPS, seus resultados deverão ser apresentados em notas explicativas às demonstrações contábeis; e §4º Deverão ser elaboradas avaliações atuariais anuais para apuração dos valores dos compromissos e registro das provisões matemáticas previdenciárias nas seguintes situações, observados subsidiariamente os parâmetros de atuária estabelecidos nesta Portaria e as normas de contabilidade aplicáveis ao setor público: I. em caso de extinção de RPPS; II. para a massa de beneficiários do RPPS sob responsabilidade financeira direta do Tesouro; e III. para os Sistemas de Proteção Social dos Militares – SPSM dos Estados e Distrito Federal.

(Portaria nº 1.467/2022 – Ministério do Trabalho e Emprego (MET). Adaptado.)

Tendo por base as informações disponibilizadas anteriormente e conhecimentos adicionais sobre avaliação atuarial, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440524

Matemática Atuarial

Os servidores de entidades gestoras de Regimes Próprios de Previdência Social (RPPSs), cientes da importância econômica e

social de referidas entidades, devem reconhecer a fundamental diferença entre “premissa” e “hipótese”. As premissas são

condições nas quais argumentos lógicos se baseiam. Por sua vez, hipóteses são conjecturas/explicações plausíveis que podem ser comprovadas ou refutadas com a utilização de métodos experimentais. Nesse sentido, quanto às hipóteses atuariais,

assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440523

Matemática Atuarial

Nos Regimes Próprios de Previdência Social (RPPSs), apesar da possibilidade de serem utilizados outros métodos atuariais,

desde que respeitados critérios preestabelecidos para apuração do custo normal dos benefícios avaliados em regime financeiro de capitalização, o financiamento gradual do custo dos benefícios futuros deverá ser estruturado durante toda a vida

laboral do segurado, respeitados os parâmetros formalmente estabelecidos por meio de um dos seguintes métodos atuariais

de financiamento, EXCETO: