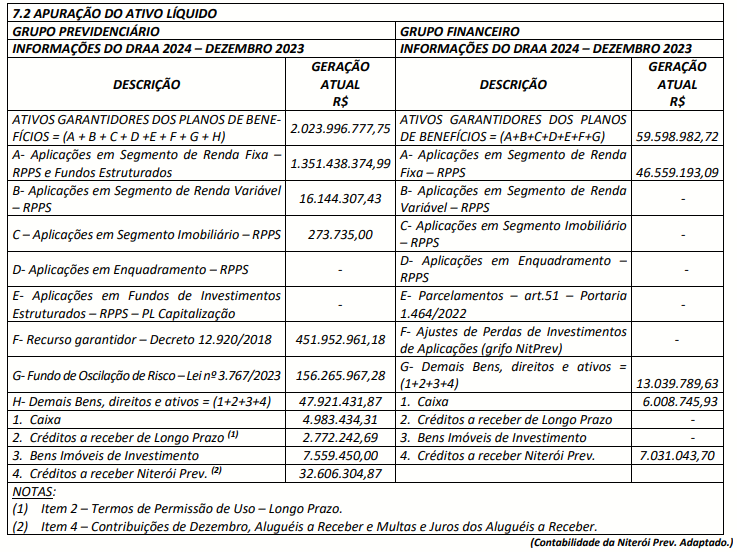

Considere as informações disponibilizadas no quadro a seguir...

Próximas questões

Com base no mesmo assunto

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440533

Direito Previdenciário

Considere as informações disponibilizadas no quadro a seguir, as quais foram transcritas do Relatório da Avaliação Atuarial

2024 – Niterói/RJ. Salienta-se que foram efetuados alguns ajustes formais na apresentação dos dados, a fim de adequar o

quadro à finalidade à qual se destina.

Considerando as informações disponibilizadas e ciente da existência de diferença entre “Ativo Líquido” e “Ativo Real Líquido”, sobre o conceito e a composição do Ativo Real Líquido de um Regime Próprio de Previdência Social (RPPS), analise as afirmativas a seguir.

I. Em termos gerais, o Ativo Real Líquido é composto por recursos financeiros, já acumulados pelo RPPS, garantidores dos benefícios previdenciários.

II. Poderão ser incluídos na composição do Ativo Real Líquido os créditos a receber do respectivo ente federativo, desde que os valores dos créditos estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS, valores que devem ter sido objeto de parcelamento em virtude de acordo celebrado com base nos normativos editados pelo Ministério da Previdência Social, atentando-se para a necessidade de o ente federativo estar adimplente com o pagamento das parcelas.

III. Ativos garantidores do Plano de Benefícios, a exemplo de imóveis classificados como investimentos e de recebíveis da compensação previdenciária, não podem compor o Ativo Real Líquido, haja vista as vedações legais e infralegais do Ministério do Emprego e Trabalho (MET).

Está correto o que se afirma em

Considerando as informações disponibilizadas e ciente da existência de diferença entre “Ativo Líquido” e “Ativo Real Líquido”, sobre o conceito e a composição do Ativo Real Líquido de um Regime Próprio de Previdência Social (RPPS), analise as afirmativas a seguir.

I. Em termos gerais, o Ativo Real Líquido é composto por recursos financeiros, já acumulados pelo RPPS, garantidores dos benefícios previdenciários.

II. Poderão ser incluídos na composição do Ativo Real Líquido os créditos a receber do respectivo ente federativo, desde que os valores dos créditos estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS, valores que devem ter sido objeto de parcelamento em virtude de acordo celebrado com base nos normativos editados pelo Ministério da Previdência Social, atentando-se para a necessidade de o ente federativo estar adimplente com o pagamento das parcelas.

III. Ativos garantidores do Plano de Benefícios, a exemplo de imóveis classificados como investimentos e de recebíveis da compensação previdenciária, não podem compor o Ativo Real Líquido, haja vista as vedações legais e infralegais do Ministério do Emprego e Trabalho (MET).

Está correto o que se afirma em