Foram encontradas 4.835 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

João trafegava, com seu veículo, em uma via urbana arterial na qual não existia sinalização regulamentando a velocidade máxima permitida.

Com base nessa situação hipotética e no Código de Trânsito Brasileiro (CTB), a velocidade máxima permitida a João será de

De acordo com a Lei Complementar nº 62, de 27 de dezembro de 2001, do município de Ubá, para exercer o direito de tributar, é facultado ao Poder Público identificar o patrimônio e atividade econômica do contribuinte.

Com relação à fiscalização, assinale a alternativa

incorreta.

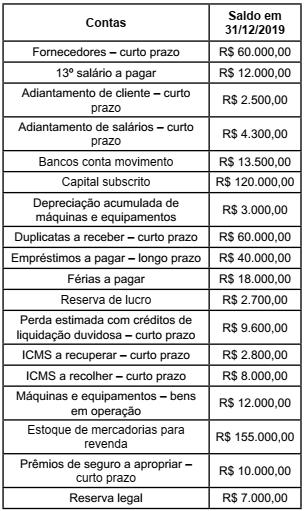

Após a apuração e destinação do resultado, uma sociedade empresária apresentou o seguinte balancete:

Considerando-se apenas as informações apresentadas, o total do passivo no balanço patrimonial é de

Considerando-se apenas que dispõe no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Passivo contingente pode ser uma obrigação presente que resulta de eventos passados, e é reconhecida porque o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

( ) O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

( ) A probabilidade de que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação é uma das condições que deve ser satisfeita para o reconhecimento de uma provisão.

( ) Os ativos contingentes surgem normalmente de evento planejado ou de outros esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

Assinale a sequência correta.

Analise as afirmativas a seguir, sobre os tributos de competência do município de Ubá.

I. Os cessionários, nas cessões de direitos decorrentes de compromissos de compra e venda, não são contribuintes do Imposto sobre Transmissão “intervivos”.

II. O imposto sobre a propriedade predial e territorial urbana incide sobre imóveis sem edificação e imóveis com edificações.

III. A contribuição de melhoria será devida em razão da execução, pelo município, suas autarquias ou empresas públicas, de obras referentes a embelezamento e paisagismo em logradouros públicos.

Está(ão) correta(s) a(s) afirmativa(s)

A Lei Complementar nº 062, de 27 de dezembro de 2001 (e suas posteriores alterações), do município de Ubá, dispõe sobre as receitas, tributárias e outras do município, sobre as quais lhe compete legislar. Com relação a essa legislação, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O contribuinte, ainda que se identifique como imune ou isento de impostos, inscrever-se-á no Cadastro Fiscal do município, antes do início das atividades.

( ) Constituem dívida ativa, regularmente inscrita na repartição administrativa competente, os créditos tributários não pagos, depois de esgotado o prazo fixado para pagamento, pela lei ou por decisão final proferida em processo regular.

( ) O Imposto sobre Serviços de Qualquer Natureza e o Imposto sobreOperações Relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação são tributos municipais.

( ) O lançamento e a cobrança efetiva do crédito tributário regularmente constituído são requisitos essenciais da responsabilidade na gestão fiscal.

Assinale a sequência correta.

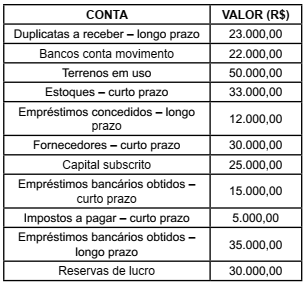

Obalancete de verificação de uma sociedade empresária, em 31 de dezembro de 2019, é o seguinte:

Com base apenas nos dados apresentados, assinale

a alternativa que indica o valor do índice de liquidez

corrente.

Em 1º de janeiro de 2019, o balanço patrimonial de uma sociedade empresária apresenta dois galpões “X” e “Y”. “X” possui valor contábil de R$ 50 000,00, e “Y” possui valor contábil de R$ 60 000,00. Após uma indicação de perda, em 31 de dezembro de 2019, foram feitos testes de recuperabilidade, que chegaram às seguintes conclusões:

• O galpão “X” possui valor justo líquido de despesa de venda de R$ 55 000,00, e seu valor em uso é de R$ 40 000,00.

• O galpão “Y” possui valor justo líquido de despesa de venda de R$ 67 000,00, e seu valor em uso é de R$ 75 000,00.

Tendo por base o Pronunciamento Técnico CPC 01 – Redução ao valor recuperável de ativos, e considerando que o ativo imobilizado é composto apenas por essas duas unidades geradoras de caixa, o valor contábil do ativo imobilizado a ser apresentado no balanço patrimonial em 31/12/2019 é de