Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.040 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15977

Direito Financeiro

Assinale a opção que indica um dos componentes do modelo de gerenciamento dos programas de acordo com as disposições do Decreto n. 2.829/98.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15976

Administração Financeira e Orçamentária

Assinale a opção verdadeira a respeito da programação qualitativa do orçamento público no Brasil.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15975

Administração Financeira e Orçamentária

Assinale a opção verdadeira a respeito dos programas de governo.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15974

Contabilidade Pública

São componentes da programação fi nanceira dos gastos públicos:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15973

Administração Financeira e Orçamentária

Assinale a opção falsa a respeito da conceituação e classifi cação da despesa orçamentária brasileira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15972

Administração Financeira e Orçamentária

Tomando por base as disposições contidas na Lei n. 4.320/64, assinale a opção falsa, a respeito da conceituação e classifi cação da receita orçamentária brasileira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15971

Administração Financeira e Orçamentária

Assinale a opção que apresenta uma das principais características da lei de diretrizes orçamentárias, segundo a Constituição Federal de 1988.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15970

Direito Constitucional

Segundo disposição da Constituição Federal de 1988, as diretrizes e metas da administração pública, para as despesas de capital, são defi nidas no seguinte instrumento:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15969

Contabilidade Pública

Tomando como base o modelo e a estrutura do Balanço Financeiro utilizado pelo Governo do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15968

Contabilidade Pública

Tendo como base o modelo e a estrutura da Demonstração das Variações Patrimoniais ? DVP adotada pelo Estado de São Paulo, assinale a opção verdadeira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15967

Contabilidade Pública

Tendo como base o modelo de Balanço Patrimonial adotado pelo Governo do Estado de São Paulo, assinale a opção que indica uma rubrica que não integra o ativo fi nanceiro.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15966

Contabilidade Pública

Tendo como base o modelo e a estrutura do Balanço Orçamentário adotado pela Administração Direta do Governo do Estado de São Paulo, assinale a opção verdadeira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15965

Contabilidade Pública

Assinale a opção falsa a respeito dos procedimentos de encerramento do exercício financeiro, no âmbito da Administração do Estado de São Paulo, em especial os definidos no Decreto n. 53.876/2008.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15964

Contabilidade Pública

Assinale a opção verdadeira em relação à contabilização das despesas relativas ao custeio da administração tais como: pessoal, material de consumo e serviços de terceiros.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15963

Contabilidade Pública

Tendo como base as normas e os procedimentos utilizados pelo Estado de São Paulo, assinale a opção verdadeira a respeito do reconhecimento pela contabilidade dos atos e fatos relativos à previsão e execução da receita.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15962

Contabilidade Pública

A respeito do Plano de Contas da Administração Estadual, é correto afirmar, exceto:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15961

Contabilidade Pública

Tendo como base as regras estabelecidas pela Lei n. 4.320/64 para a contabilidade orçamentária, financeira e patrimonial, assinale a opção falsa a respeito das variações ativas e passivas.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15960

Contabilidade Pública

Segundo a Lei n. 4.320/64, uma das principais características do Ativo Permanente é:

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15959

Contabilidade Geral

Assinale abaixo a opção que contém uma afirmativa verdadeira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15958

Contabilidade Geral

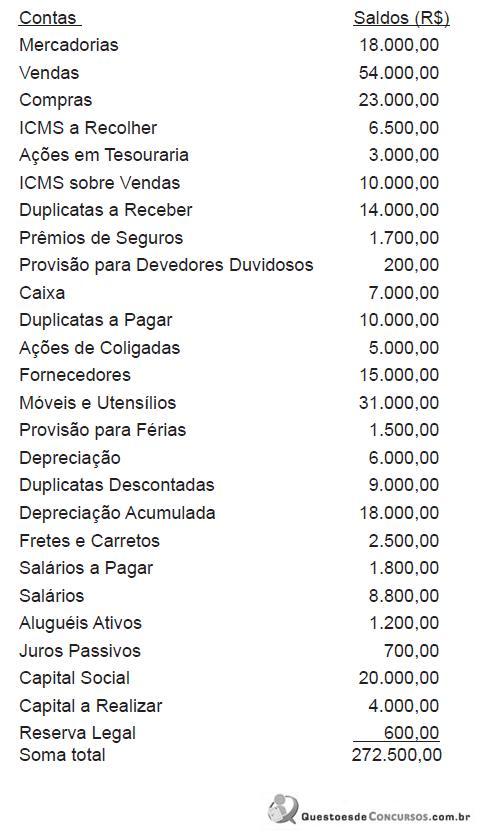

A empresa Serviços e Comércio S/A apurou os seguintes saldos para fi ns de elaborar o balancete geral de verificação:

Sabendo-se que eventuais diferenças no balanceamento, aqui toleradas para fi ns didáticos, podem ser atribuídas a lucros ou perdas anteriores, pode-se afi rmar que as contas supralistadas apresentam

Sabendo-se que eventuais diferenças no balanceamento, aqui toleradas para fi ns didáticos, podem ser atribuídas a lucros ou perdas anteriores, pode-se afi rmar que as contas supralistadas apresentam