Foram encontradas 2.755 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

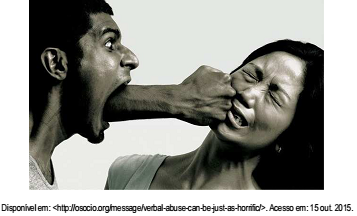

A imagem faz parte de uma campanha sobre violência contra mulheres.

Nos recursos expressivos de que a imagem se serviu, percebe-se

a predominância da

Quanto à regência verbal, assinale a alternativa em que o verbo

“assistir” foi empregado com o mesmo sentido que no trecho

“Podemos assistir ao vídeo?”.

A partir da leitura da tirinha de Mafalda, depreende-se como ideia central

Na grande claridade do dia, o sossego dos sons é de ouro também. Há suavidade no que acontece. Se me dissessem que havia guerra, eu diria que não havia guerra. Num dia assim, nada pode haver que pese sobre não haver senão suavidade.

PESSOA, Fernando. Livro do desassossego. São Paulo: Companhia das Letras, 2011, p. 308.

O fragmento “nada pode haver que pese sobre não haver senão suavidade” significa que

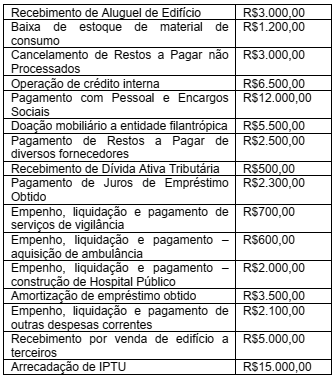

QUESTÃO As espécies de impostos regulados pelo Código Tributário do Município de Rio Grande são:

O Balanço Financeiro é um fluxo de disponibilidades. Analise as informações abaixo, referentes ao encerramento do exercício de 2013, fornecidas pelo Departamento de Contabilidade de um Município e apure o valor do resultado financeiro obtido e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$500,00

Inscrição de Restos a Pagar não Processados R$700,00

Despesa Orçamentária Ordinária R$5.500,00

Receita Orçamentária Ordinária R$7.500,00

Pagamento de Restos a Pagar Processados R$800,00

Despesa Orçamentária Vinculada R$2.000,00

Receita Orçamentária Vinculada R$1.500,00

Transferências Financeiras Recebidas R$200,00

Recebimento em dinheiro de

Consignações

R$2.000,00

Considere as afirmações abaixo em relação aos atributos da informação de custos aplicada ao setor público.

1. Deve permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários.

2. Sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade.

Os conceitos apresentados referem-se aos seguintes atributos da informação de custos aplicada ao setor público:

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

A Demonstração de Fluxo de Caixa, elaborada pelo

método direto, apresentou, em suas atividades das

operações, o seguinte saldo de caixa líquido:

Quanto aos quocientes apresentados na primeira coluna, que são utilizados como instrumento de análise do Balanço Orçamentário, correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. O Quociente do Resultado Orçamentário.

2. O Quociente Financeiro Real da Execução Orçamentária.

3. O Quociente de Desempenho da Arrecadação.

4. O Quociente de Execução da Despesa.

5. O Quociente de Execução da Receita.

6. O Quociente do Equilíbrio Orçamentário.

( ) É resultante da relação entre a Receita Realizada e a Previsão Atualizada da Receita, indicando a existência de excesso ou a falta de arrecadação para a cobertura de despesas.

( ) É resultante da relação entre a Receita Realizada e a Previsão Inicial da Receita, indicando a existência de excesso ou a falta de arrecadação para a administração dos indicadores fiscais.

( ) É resultante da relação entre a Previsão Inicial da Receita e a Dotação Inicial da Despesa, indicando se há equilíbrio entre a previsão e a fixação constante na LOA.

( ) É resultante da relação entre a Receita Realizada e a Despesa Empenhada, indicando a existência de superávit ou déficit.

( ) É resultante da relação entre a Despesa Executada e a Dotação Atualizada, cuja discrepância pode ser ocasionada por ineficiência no processo planejamentoexecução ou a uma economia de despesa orçamentária.

( ) É resultante da relação

entre a Receita Realizada e

a Despesa Paga, indicando

o quanto a receita

orçamentária arrecadada

representa em relação à

despesa orçamentária

paga.

A Contabilidade Aplicada ao Setor Público constitui um ramo da ciência contábil e deve observar os Princípios de Contabilidade. Segundo a Resolução CFC nº 750/1993, atualizada pela Resolução CFC nº 1.282/2010, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, o reconhecimento e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

( ) O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) O Princípio da Oportunidade refere-se ao processo de reconhecimento e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações de seu Balanço Orçamentário:

Determinado Município, aplicando as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações de seu Balanço Orçamentário:

Quanto às condições necessárias para o reconhecimento de uma receita de vendas de produtos, analise as assertivas abaixo.

I. A entidade deve transferir ao comprador todos os riscos e benefícios significativos da propriedade dos produtos.

II. A entidade deve manter envolvimento gerencial contínuo em um nível gerencialmente associado à titularidade e controle efetivo sobre os produtos vendidos.

III. O valor da receita pode ser mensurado com confiabilidade.

IV. É provável que os benefícios fluirão para a entidade.

V. Os custos incorridos ou que vierem a ser podem ser mensurados.

É correto o que se afirma em

Uma sociedade empresária apresentou, em seu Balanço Patrimonial, um saldo de Caixa e Equivalentes de Caixa de R$350.000,00 em 31/12/2012 e de R$310.000,00 em 31/12/2013. Observando os dados da sua Demonstração dos Fluxos de Caixa de 2013, verificou-se que as suas atividades operacionais geraram caixa no valor de R$43.000,00. Observou-se, também, que a única operação em suas atividades de financiamento foi um aumento de Capital Social em dinheiro no valor de R$20.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta as Atividades de Investimentos na Demonstração dos Fluxos de Caixa dessa empresa em 2013.