Questões de Concurso

Para analista administrativo - contabilidade

Foram encontradas 2.509 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512083

Direito Administrativo

As obras e os serviços somente poderão ser licitados quando, EXCETO

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512082

Direito Administrativo

Para a habilitação nas licitações, será exigido dos interessados, exclusivamente, documentação relativa à, EXCETO

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512081

Contabilidade Geral

Assinale a alternativa INCORRETA sobre a Demonstração dos Fluxos de Caixa – DFC.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512080

Contabilidade Geral

De acordo com o CPC 26, a DRE deve iniciar com

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512079

Contabilidade Geral

Assinale a alternativa que apresenta uma obrigação com sócios e/ou participantes do lucro.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512078

Contabilidade Geral

Benfeitorias em imóveis de terceiros devem ser reconhecidas como

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512077

Contabilidade Geral

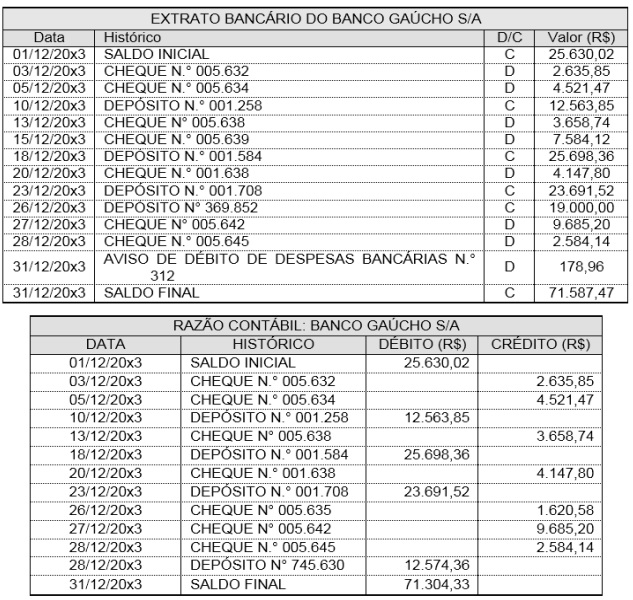

A Cia Riograndense S/A possui conta corrente no Banco Gaúcho S/A. A empresa procedeu à emissão do extrato

bancário do mês de dezembro e da razão contábil para fins de conciliação bancária. Para tanto, verificou que o

saldo do extrato bancário (R$ 71.587,47) não conferia com o da razão contábil (R$ 71.304,33).

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

Os fatos colhidos para a realização da conciliação bancária foram:

1. O cheque n° 005.639 foi emitido para pagamento do fornecedor Concórdia Ltda., relativo à nota fiscal 254.630 de 27/11/20x3, e não foi contabilizado pela empresa.

2. O depósito n° 369.852 é relativo à venda de veículo ano 2007 do sócio da empresa. A tesouraria da empresa efetuou o depósito indevidamente na conta da empresa, sendo que a falha somente foi percebida em Janeiro/20x3.

3. O cheque no 005.635 relativo a pagamento ao fornecedor Silva Ltda. nota fiscal n° 100.452 de 01/12/20x3 foi entregue para pagamento em 26/12/20x3.

4. O depósito no 745.630 é relativo a recebimento do cliente Silveira Ltda.. Trata-se de cheque pré-datado para pagamento da NF 524, de 28/12/20x3, porém encontra-se no cofre da empresa para depósito em 28/01/20x4.

Após a conciliação bancária, o saldo do Banco Gaúcho S/A é de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512076

Contabilidade Geral

Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512075

Contabilidade Geral

A Legislação Societária prevê que, EXCETO

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512074

Contabilidade Geral

Analise as assertivas e assinale a alternativa que apresenta corretamente apenas Demonstrações Contábeis exigidas pela Lei 6.404/1976.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512073

Contabilidade Geral

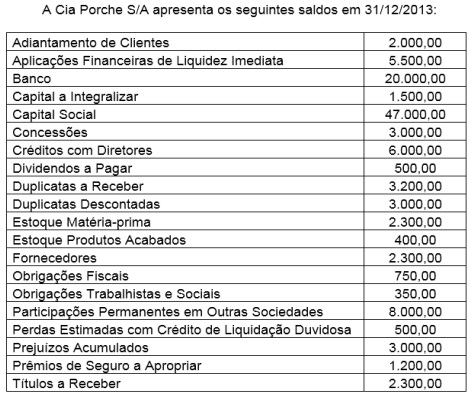

No final do mês de janeiro/2014 a Cia Porche S/A procede a apropriação de 1/12 do Prêmio de Seguro a apropriar. Assinale a alternativa que apresenta o lançamento que corresponde a essa apropriação.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512072

Contabilidade Geral

Assinale a alternativa correta com base nos saldos apresentados.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512071

Contabilidade Geral

No que tange à Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512070

Contabilidade Geral

Analise as assertivas e assinale a alternativa que aponta as corretas. Os critérios de avaliação do Ativo da Lei 6.404/1976 diz que: a diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512069

Contabilidade Geral

Assinale a alternativa que apresenta contas retificadoras do ativo e do passivo, respectivamente.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512068

Contabilidade Geral

Assinale a alternativa INCORRETA

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512067

Contabilidade Geral

Fatos contábeis são todos os acontecimentos que provocam alterações qualitativas e/ou quantitativas no patrimônio da empresa. Observe os fatos contábeis a seguir e assinale o que se pede.

I. Compra a prazo de máquina: R$ 20.000,00;

II. Pagamento do aluguel: R$ 1.200,00;

III. Recebimento de juros : R$ 240,00;

IV. Recebimento de duplicata com desconto: Duplicata R$ 2.500,00 e Desconto concedido: R$ 120,00;

V. Recebimento de duplicata com juro: Duplicata R$ 1.200,00 e Juros: R$ 85,00.

A sequência apresentada mostra, respectivamente, a ocorrência de fatos contábeis:

I. Compra a prazo de máquina: R$ 20.000,00;

II. Pagamento do aluguel: R$ 1.200,00;

III. Recebimento de juros : R$ 240,00;

IV. Recebimento de duplicata com desconto: Duplicata R$ 2.500,00 e Desconto concedido: R$ 120,00;

V. Recebimento de duplicata com juro: Duplicata R$ 1.200,00 e Juros: R$ 85,00.

A sequência apresentada mostra, respectivamente, a ocorrência de fatos contábeis:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512066

Contabilidade Geral

A Cia Beta possui no seu ativo imobilizado uma máquina com as seguintes características:

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

• Valor da máquina: R$ 65.000,00;

• Depreciação acumulada: R$ 45.500,00;

• Tempo de vida útil remanescente: 3 anos;

• A Cia enviou a máquina para uma substituição de peças, o que acarretou um aumento de sua vida útil em 2 anos. O valor pago pela substituição dessas peças foi de R$ 3.500,00.

Considerando as informações apresentadas, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512065

Contabilidade Geral

A Cia Alfa S/A comprou em 01 de junho de 2013 uma máquina nova por R$ 400.000,00. O tempo necessário para colocar a máquina em funcionamento foi de 2 meses. Sabe-se que o tempo de vida útil é de 10 anos e que a Cia estimou um valor residual de R$ 40.000,00. Com bases nessas informações, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Provas:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade

|

INSTITUTO AOCP - 2014 - UFSM - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFSM - Advogado |

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Jornalismo |

Q512064

Direito Sanitário

De acordo com o Decreto 7.508/2011, considera-se Região de Saúde