Foram encontradas 71.975 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Pesquisa revela que apenas 17% dos MEIs buscam serviços contábeis

Um recente levantamento realizado pela MaisMei revelou que apenas 17% dos gestores que optam pela categoria do Microempreendedor Individual (MEI) buscam o suporte de profissionais de contabilidade. A pesquisa, que analisou o comportamento de 5.640 microempreendedores cadastrados no aplicativo da empresa, destinado à gestão do MEI, trouxe à tona dados que evidenciam uma lacuna significativa no aproveitamento dos serviços contábeis.

Os dados mostram que a maioria dos microempreendedores que recorre a esses serviços o faz para a declaração de impostos, com 53,22% das demandas concentradas nessa área. A emissão de notas fiscais também figura como um serviço bastante procurado, representando 22,63% das solicitações. No entanto, outras áreas como dicas de negócios (8,62%) e planejamento financeiro (5,71%) aparecem com menor frequência, mas ainda assim indicam oportunidades relevantes para contadores e escritórios de contabilidade que buscam expandir suas ofertas de serviços.

A análise dos dados indica que a baixa procura por serviços de contabilidade pode ser preocupante. Embora o regime do MEI tenha sido concebido para simplificar as obrigações tributárias e reduzir custos, a ausência de orientação especializada pode acarretar riscos financeiros, especialmente no que tange à manutenção do faturamento dentro do teto anual de R$ 81 mil e à regularização de contribuições em atraso.

Dentro do universo dos microempreendedores que utilizam serviços contábeis, 66% o fazem apenas quando há necessidade iminente. Isso sugere que muitos MEIs têm uma abordagem reativa em relação à contabilidade, enxergando-a mais como uma solução pontual do que como uma parceria estratégica. Um acompanhamento regular de um contador pode proporcionar benefícios substanciais, incluindo a melhoria das estratégias de negócios, a criação de uma reserva de emergência e a maximização dos benefícios previdenciários, como o auxílio por incapacidade temporária e o direito à aposentadoria.

Ainda segundo o levantamento, 23,49% dos microempreendedores desconhecem os benefícios previdenciários a que têm direito, o que reforça a necessidade de maior conscientização e educação financeira entre esses gestores. A falta de conhecimento pode impedir que muitos aproveitem plenamente os recursos disponíveis para garantir a sustentabilidade e o crescimento de seus negócios.

Com o cenário atual, a função do contador se mostra não apenas relevante, mas essencial para o sucesso dos microempreendedores, especialmente em um ambiente de negócios cada vez mais complexo e dinâmico. É fundamental que os gestores reconheçam a importância de uma consultoria contábil contínua, não apenas para cumprir obrigações legais, mas também para alavancar oportunidades de crescimento e mitigação de riscos.

Esta pesquisa destaca, portanto, a importância de uma maior adesão aos serviços contábeis por parte dos microempreendedores, reforçando o papel estratégico que esses profissionais podem desempenhar no fortalecimento e na longevidade dos negócios sob o regime do MEI.

Fonte: https://www.contabeis.com.br/noticias/66642/apenas-17-dos-meis-utilizam-servicos-de-contabilidade/(adaptado).

Pesquisa revela que apenas 17% dos MEIs buscam serviços contábeis

Um recente levantamento realizado pela MaisMei revelou que apenas 17% dos gestores que optam pela categoria do Microempreendedor Individual (MEI) buscam o suporte de profissionais de contabilidade. A pesquisa, que analisou o comportamento de 5.640 microempreendedores cadastrados no aplicativo da empresa, destinado à gestão do MEI, trouxe à tona dados que evidenciam uma lacuna significativa no aproveitamento dos serviços contábeis.

Os dados mostram que a maioria dos microempreendedores que recorre a esses serviços o faz para a declaração de impostos, com 53,22% das demandas concentradas nessa área. A emissão de notas fiscais também figura como um serviço bastante procurado, representando 22,63% das solicitações. No entanto, outras áreas como dicas de negócios (8,62%) e planejamento financeiro (5,71%) aparecem com menor frequência, mas ainda assim indicam oportunidades relevantes para contadores e escritórios de contabilidade que buscam expandir suas ofertas de serviços.

A análise dos dados indica que a baixa procura por serviços de contabilidade pode ser preocupante. Embora o regime do MEI tenha sido concebido para simplificar as obrigações tributárias e reduzir custos, a ausência de orientação especializada pode acarretar riscos financeiros, especialmente no que tange à manutenção do faturamento dentro do teto anual de R$ 81 mil e à regularização de contribuições em atraso.

Dentro do universo dos microempreendedores que utilizam serviços contábeis, 66% o fazem apenas quando há necessidade iminente. Isso sugere que muitos MEIs têm uma abordagem reativa em relação à contabilidade, enxergando-a mais como uma solução pontual do que como uma parceria estratégica. Um acompanhamento regular de um contador pode proporcionar benefícios substanciais, incluindo a melhoria das estratégias de negócios, a criação de uma reserva de emergência e a maximização dos benefícios previdenciários, como o auxílio por incapacidade temporária e o direito à aposentadoria.

Ainda segundo o levantamento, 23,49% dos microempreendedores desconhecem os benefícios previdenciários a que têm direito, o que reforça a necessidade de maior conscientização e educação financeira entre esses gestores. A falta de conhecimento pode impedir que muitos aproveitem plenamente os recursos disponíveis para garantir a sustentabilidade e o crescimento de seus negócios.

Com o cenário atual, a função do contador se mostra não apenas relevante, mas essencial para o sucesso dos microempreendedores, especialmente em um ambiente de negócios cada vez mais complexo e dinâmico. É fundamental que os gestores reconheçam a importância de uma consultoria contábil contínua, não apenas para cumprir obrigações legais, mas também para alavancar oportunidades de crescimento e mitigação de riscos.

Esta pesquisa destaca, portanto, a importância de uma maior adesão aos serviços contábeis por parte dos microempreendedores, reforçando o papel estratégico que esses profissionais podem desempenhar no fortalecimento e na longevidade dos negócios sob o regime do MEI.

Fonte: https://www.contabeis.com.br/noticias/66642/apenas-17-dos-meis-utilizam-servicos-de-contabilidade/(adaptado).

Pesquisa revela que apenas 17% dos MEIs buscam serviços contábeis

Um recente levantamento realizado pela MaisMei revelou que apenas 17% dos gestores que optam pela categoria do Microempreendedor Individual (MEI) buscam o suporte de profissionais de contabilidade. A pesquisa, que analisou o comportamento de 5.640 microempreendedores cadastrados no aplicativo da empresa, destinado à gestão do MEI, trouxe à tona dados que evidenciam uma lacuna significativa no aproveitamento dos serviços contábeis.

Os dados mostram que a maioria dos microempreendedores que recorre a esses serviços o faz para a declaração de impostos, com 53,22% das demandas concentradas nessa área. A emissão de notas fiscais também figura como um serviço bastante procurado, representando 22,63% das solicitações. No entanto, outras áreas como dicas de negócios (8,62%) e planejamento financeiro (5,71%) aparecem com menor frequência, mas ainda assim indicam oportunidades relevantes para contadores e escritórios de contabilidade que buscam expandir suas ofertas de serviços.

A análise dos dados indica que a baixa procura por serviços de contabilidade pode ser preocupante. Embora o regime do MEI tenha sido concebido para simplificar as obrigações tributárias e reduzir custos, a ausência de orientação especializada pode acarretar riscos financeiros, especialmente no que tange à manutenção do faturamento dentro do teto anual de R$ 81 mil e à regularização de contribuições em atraso.

Dentro do universo dos microempreendedores que utilizam serviços contábeis, 66% o fazem apenas quando há necessidade iminente. Isso sugere que muitos MEIs têm uma abordagem reativa em relação à contabilidade, enxergando-a mais como uma solução pontual do que como uma parceria estratégica. Um acompanhamento regular de um contador pode proporcionar benefícios substanciais, incluindo a melhoria das estratégias de negócios, a criação de uma reserva de emergência e a maximização dos benefícios previdenciários, como o auxílio por incapacidade temporária e o direito à aposentadoria.

Ainda segundo o levantamento, 23,49% dos microempreendedores desconhecem os benefícios previdenciários a que têm direito, o que reforça a necessidade de maior conscientização e educação financeira entre esses gestores. A falta de conhecimento pode impedir que muitos aproveitem plenamente os recursos disponíveis para garantir a sustentabilidade e o crescimento de seus negócios.

Com o cenário atual, a função do contador se mostra não apenas relevante, mas essencial para o sucesso dos microempreendedores, especialmente em um ambiente de negócios cada vez mais complexo e dinâmico. É fundamental que os gestores reconheçam a importância de uma consultoria contábil contínua, não apenas para cumprir obrigações legais, mas também para alavancar oportunidades de crescimento e mitigação de riscos.

Esta pesquisa destaca, portanto, a importância de uma maior adesão aos serviços contábeis por parte dos microempreendedores, reforçando o papel estratégico que esses profissionais podem desempenhar no fortalecimento e na longevidade dos negócios sob o regime do MEI.

Fonte: https://www.contabeis.com.br/noticias/66642/apenas-17-dos-meis-utilizam-servicos-de-contabilidade/(adaptado).

I. A função do contador se limita à emissão de notas fiscais e à declaração de impostos. II. O contador pode auxiliar na mitigação de riscos financeiros ao orientar os MEIs sobre o teto de faturamento e a regularização de contribuições. III. A consultoria contábil contínua é apresentada como uma estratégia para melhorar as práticas de negócios e assegurar a longevidade das empresas.

Está(ão) CORRETA(S):

De acordo com a Lei nº 4320/1964, é permitido o empenho global de despesas:

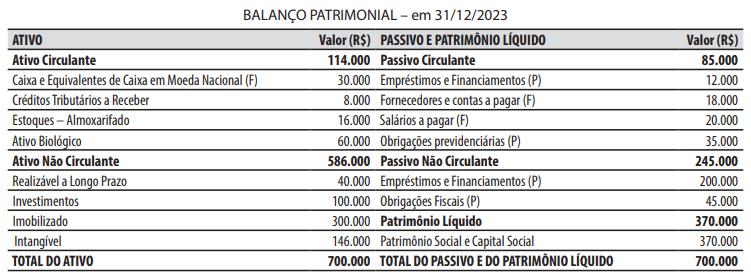

O resultado patrimonial do exercício é apurado pelo confronto entre:

Esse adiantamento constitui:

Prefeituras recebem hoje a primeira parcela de junho do Fundo de Participação dos Municípios; valor é de R$ 8,3 bilhões

A primeira parcela do Fundo de Participação dos Municípios (CNM), parte da arrecadação nacional com dois impostos de competência federal, chegará a R$ 8.332.864.540,53. Contudo, o valor total transferido aos cofres municipais, nesta sexta-feira, 7 de junho, fica em R$ 6.666.291.632,42 por conta da retenção do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb). Dos três repasses mensais, o primeiro tende a ser o maior, quase a metade do valor total. Com base nos dados da Secretaria do Tesouro Nacional (STN), a Confederação Nacional de Municípios (CNM) calcula um aumento de 30,67%, em relação ao primeiro repasse de junho de 2023. De acordo com levantamento da entidade, as prefeituras receberam R$ 6,3 bilhões no mesmo período do ano anterior, mas o crescimento fica em torno de 26% quando se retira o efeito da inflação.

Fonte: https://cnm.org.br/comunicacao/noticias/prefeiturasrecebem-hoje-o-primeiro-fpm-de-junho-valor-e-de-r-8-3-bilhoes (com adaptações) - 07/06/2024

De acordo com os conhecimentos sobre as repartições das receitas tributárias, quando o texto acima menciona “parte da arrecadação nacional com dois impostos de competência federal” está se referindo ao imposto sobre a:

Um deputado federal de Santa Catarina apresentou emenda individual impositiva ao projeto de lei orçamentária anual da União para alocar recursos ao município de São José por meio de transferência especial.

De acordo com os conhecimentos sobre o orçamento na constituição federal, os recursos da transferência especial:

1. Deverão ser contabilizados pelo município de São José como uma obrigação no passivo circulante e devolvidos à União até o encerramento do exercício financeiro.

2. Serão repassados diretamente ao município de São José, independentemente de celebração de convênio ou de instrumento congênere.

3. Pertencerão ao município de São José no ato da efetiva transferência financeira.

4. Serão classificados pelo município de São José como receita extraorçamentária do exercício.

Assinale a alternativa que indica todas as afirmativas corretas.

Essa informação gerencial é chamada de:

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

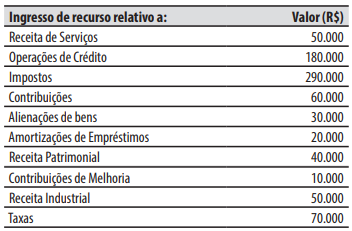

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

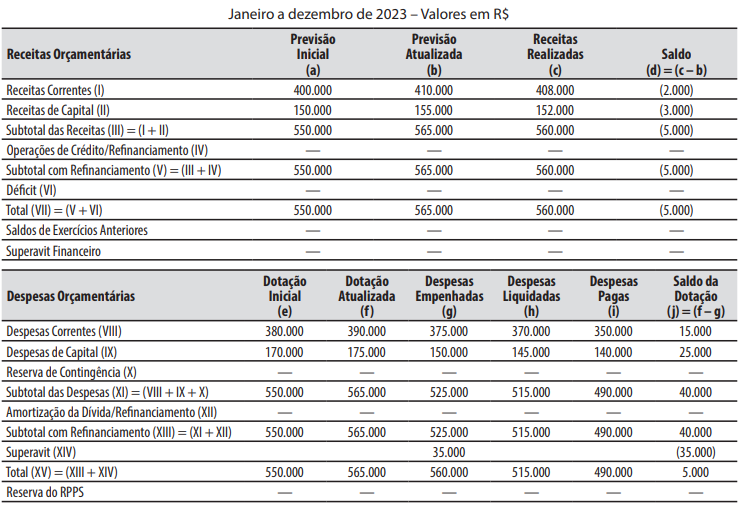

De acordo com o princípio orçamentário da unidade ou totalidade, as receitas previstas e as despesas fixadas na LOA para o exercício financeiro seguinte do município devem estar:

Serão classificadas como reservas de capital as contas que registrarem: