Foram encontradas 71.949 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o seguinte item relativo a conceituação, objeto e campo de aplicação da contabilidade pública e princípios e normas de contabilidade sob a perspectiva do setor público e do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

A mudança de estimativa contábil caracteriza-se pela correção de erros materiais em registros anteriores e deve ser tratada, nos termos das políticas contábeis adotadas pela entidade, como retificação de exercício anterior.

Julgue o seguinte item relativo a conceituação, objeto e campo de aplicação da contabilidade pública e princípios e normas de contabilidade sob a perspectiva do setor público e do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Quando aplicado à contabilidade pública, o princípio da legalidade permite que o administrador atue segundo sua conveniência, desde que não haja norma expressa em sentido contrário, sendo o silêncio da lei interpretado como autorização implícita para a prática de atos orçamentários.

Julgue o seguinte item relativo a conceituação, objeto e campo de aplicação da contabilidade pública e princípios e normas de contabilidade sob a perspectiva do setor público e do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

No âmbito da contabilidade aplicada ao setor público, o balanço patrimonial e a demonstração das variações patrimoniais constituem os principais instrumentos de evidenciação do aspecto patrimonial, cuja ênfase recai sobre o reconhecimento, a mensuração e a evidenciação de ativos, passivos e variações patrimoniais, alinhando-se ao processo de convergência às normas internacionais de contabilidade do setor público.

“É um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços”.

Sobre critérios de identificação e de reconhecimento de um Ativo Intangível, considere:

I. Poder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade.

II. Resultar de compromissos obrigatórios independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Ser provável que os benefícios econômicos futuros ou potencial de serviços esperados atribuíveis ao ativo sejam gerados em favor da entidade.

IV. Haver a demonstração de que atende ao conceito de Ativo Intangível e o seu custo ou o valor justo não poder ser mensurado com segurança.

São critérios de identificação e de reconhecimento desse ativo:

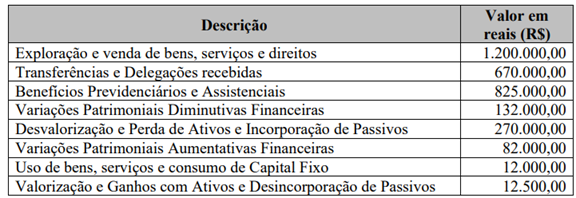

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

• Receita corrente prevista.....................R$ 1.800.000,00

• Receita de capital prevista.................. R$ 600.000,00

• Receita corrente realizada.................. R$ 1.250.000,00

• Receita de capital realizada.................R$ 230.000,00

A entidade apresentou um déficit orçamentário de R$ 267.000,00 e um déficit de capital de R$ 20.000,00. Os valores da despesa de capital e da despesa corrente empenhados no exercício, respectivamente, são:

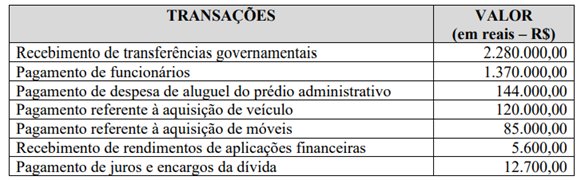

Os valores do Caixa Líquido das Atividades Operacionais, do Caixa Líquido das Atividades de Investimentos e do Caixa Líquido das Atividades de Financiamento correspondem, em reais, respectivamente, a:

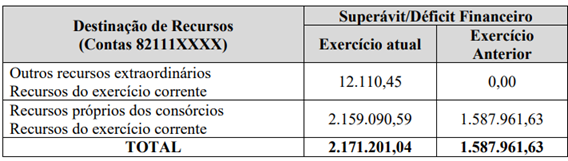

“Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no ativo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a apropriação proporcional patrimonial”.

Considerando as disposições da IPC n.º 10 sobre a apropriação proporcional patrimonial, analise as afirmativas.

I. A participação dos entes consorciados no consórcio será efetuada por meio de cotas de participação, valoradas conforme a relação “Patrimônio Líquido/Número Total de Cotas”.

II. Sempre que houver alteração no patrimônio líquido do Consórcio ou no número total de cotas, a valoração da participação deve ser revista.

III. Se o Patrimônio Líquido do consórcio apresentar saldo negativo, os consorciados zerarão o saldo de participações em Consórcios Públicos.

IV. Caso o consórcio tenha incorrido em obrigações legais, contratuais e assunção de dívidas e esteja com o Patrimônio Líquido Negativo, os consorciados reconhecerão um passivo.

Estão corretas as afirmativas

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas

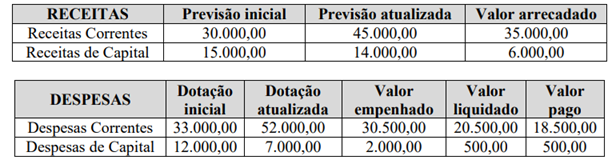

I. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas.

II. As receitas são detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo.

III. As despesas são apresentadas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

IV. Além do quadro principal, devem ser apresentados o Quadro da Execução dos Restos a Pagar Não Processados e o Quadro da Execução dos Restos a Pagar em Liquidação.

Estão corretas as afirmativas

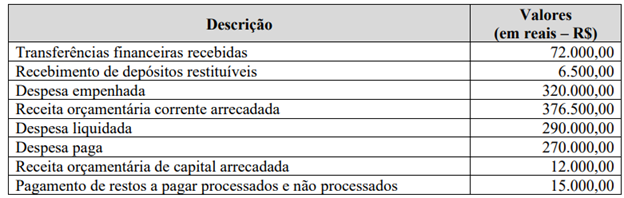

O resultado financeiro do exercício foi de

1. Empenho

2. Liquidação

3. Em liquidação

4. Pagamento

( ) O direito adquirido pelo credor já ocorreu porque o a entrega do bem ou serviço foi realizada, porém a Administração Pública ainda não realizou a liquidação.

( ) Entrega do numerário ao credor. Essa etapa somente pode ocorrer após a regular liquidação da despesa.

( ) Consiste na reserva de dotação orçamentária para uma finalidade específica.

( ) Estágio em que se verifica o direito adquirido pelo credor e se houve a entrega do bem ou serviço à administração.

Marque a sequência correta.

O resultado orçamentário foi de

I. O crédito foi aberto visando reforçar uma dotação orçamentária já existente.

II. O crédito foi aberto para contemplar uma dotação orçamentária que, inicialmente, não havia sido prevista no orçamento.

III. O crédito foi aberto para atender uma situação urgente e imprevista.

IV. A vigência do crédito é restrita ao exercício financeiro em que foi aberto.

V. A despesa para a qual o crédito foi aberto pode ser corrente ou de capital.

Estão corretas as afirmativas

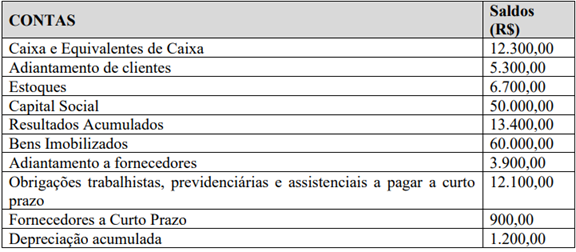

A partir dos elementos integrantes do Balanço Patrimonial, quais os totais do Ativo, do Passivo Exigível e do Patrimônio Líquido, respectivamente?

“...a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração dos relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”.

É objetivo do Plano de Contas Aplicado ao Setor Público:

Como o setor contábil do Consórcio optou por utilizar o método de depreciação linear para contabilizar o desgaste e a obsolescência dos computadores, qual o valor da depreciação acumulada a constar no Balanço Patrimonial a ser elaborado em 31 de dezembro de 2024?

Considerando exclusivamente as informações apresentadas, é correto afirmar: