Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 71.799 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719635

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação

patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos

potenciais, que são registrados em contas de compensação (natureza de informação de controle). A Lei nº

4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos,

financeiro e permanente, em função da dependência ou não de autorização legislativa ou orçamentária para

realização dos itens que o compõem. Das alternativas abaixo, aquela que conceitua corretamente um item

do Balanço Patrimonial é a seguinte:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719634

Contabilidade Geral

As demonstrações contábeis devem ser identificadas claramente e distinguidas de qualquer outra informação

que porventura conste no mesmo documento divulgado. Cada componente das demonstrações contábeis

também deverá ser identificado claramente. Algumas informações devem ser divulgadas de forma destacada para a devida compreensão da informação

apresentada. Um exemplo está apresentado na seguinte alternativa:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719633

Contabilidade Pública

O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e

creditar contas que apresentem a mesma natureza de informação. A fixação da despesa apenas poderá ser registrada por meio do seguinte lançamento:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719632

Contabilidade Pública

O PCASP alinha-se à sua finalidade por meio da padronização da forma de registro contábil para a extração

de informações para seus usuários. Dessa forma, podemos citar como um dos objetivos do PCASP:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719631

Contabilidade Pública

A NBC TSP – Estrutura Conceitual não propõe uma única base de mensuração (ou a combinação de bases

de mensuração) para todas as transações, eventos e condições. Ao invés disso, apresenta bases de

mensuração para ativos e passivos que fornecem informações sobre o custo de serviços prestados, a

capacidade operacional e a capacidade financeira da entidade. A alternativa que contém a correta definição

de uma das bases de mensuração propostas pela NBC TSP é a seguinte:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719630

Administração Financeira e Orçamentária

Considere o recebimento antecipado de valores provenientes da venda a termo de serviços. Nesse caso, a

receita orçamentária é registrada antes da ocorrência do fato gerador, ou seja, a Variação Patrimonial

Aumentativa (VPA) ocorre em momento posterior à arrecadação da receita orçamentária. Há troca de um

direito (entrada antecipada dos valores) por uma obrigação de prestar o serviço, constituindo uma variação

patrimonial qualitativa. A alternativa que demonstra o reconhecimento da natureza orçamentária é:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719629

Direito Financeiro

A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para

ocorrer à despesa e será precedida de exposição justificativa. Consideram-se recursos abertura de créditos

suplementares e especiais, desde que não comprometidos:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719628

Contabilidade Pública

Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no

Balanço Patrimonial, na Demonstração das Variações Patrimoniais, segundo os anexos e quadros

demonstrativos determinados na Lei no

4.320/64. O Balanço Financeiro demonstrará:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719627

Contabilidade Pública

A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a

despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis. O

registro contábil da receita e da despesa far-se-á de acordo com as especificações constantes da Lei de

Orçamento e dos créditos adicionais. A dívida flutuante compreende:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719626

Contabilidade Pública

O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. A liquidação da

despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos

comprobatórios do respectivo crédito. Essa verificação tem por fim apurar:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719625

Contabilidade Pública

A União, o Estado, o Distrito Federal ou o Município poderá ceder onerosamente, nos termos da Lei no

4.320

e de lei específica que o autorize, direitos originados de créditos tributários e não tributários, inclusive quando

inscritos em dívida ativa, a pessoas jurídicas de direito privado ou a fundos de investimento regulamentados

pela Comissão de Valores Mobiliários (CVM). Para fins do que determina a referida lei, a cessão dos direitos

creditórios deverá:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719624

Contabilidade Pública

A dívida ativa corresponde aos créditos da Fazenda Pública, de natureza tributária ou não tributária, exigíveis

em virtude do transcurso do prazo para pagamento, em registro próprio, após a devida apuração da sua

liquidez e certeza. A partir da definição da dívida ativa, é correta a seguinte assertiva:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719623

Administração Financeira e Orçamentária

O Poder Executivo encaminhará ao Poder Legislativo a proposta orçamentária nos prazos estabelecidos nas

Constituições e nas Leis Orgânicas dos Municípios. A alternativa que enumera corretamente alguns

documentos que comporão a proposta é:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719622

Contabilidade Pública

Segundo a Lei no

4.320/64, a despesa será classificada nas seguintes categorias econômicas: despesas

correntes e despesas de capital.

As inversões financeiras são classificadas como dotações destinadas a:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719621

Contabilidade Geral

Uma entidade adquirente deve contabilizar cada aquisição aplicando o método de contabilização da

aquisição, que consiste na identificação do adquirente, na determinação da data de aquisição, no

reconhecimento e mensuração dos ativos adquiridos e dos passivos assumidos, além do ágio por expectativa

de rentabilidade futura, do ganho ou da perda na aquisição. A aplicação do método de contabilização da aquisição exige:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719620

Contabilidade Pública

São três os fluxos de movimentação do Caixa e Equivalentes de Caixa (CEC) nas entidades e um deles é o

fluxo de caixa de financiamentos, no qual há os reflexos do endividamento, ou seja, do ingresso ou

desembolso de recursos de terceiros, caso os valores de terceiros, que estão sob a guarda do ente, sejam

utilizados por este. Então tais valores devem fazer parte do saldo de CEC nesse fluxo, havendo conciliação

entre os valores apurados na Demonstração dos Fluxos de Caixa (DFC) e no Balanço Patrimonial. Entretanto,

se os valores de terceiros estiverem sob a guarda do ente, mas não estiverem financiando suas atividades, o

reconhecimento na DFC se dará:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719619

Direito Financeiro

A Constituição Federal de 1988 introduziu no ordenamento jurídico o Plano Plurianual (PPA) e a Lei de

Diretrizes Orçamentárias (LDO). Sobre o PPA, a LDO e a LOA, conforme entendimento da CF/88 e da Lei de

Responsabilidade Fiscal (LRF), é verdadeira a seguinte afirmativa:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719618

Administração Financeira e Orçamentária

As etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e

recolhimento. Em conformidade com o MCASP, a alternativa que apresenta corretamente a definição da etapa

de previsão é a seguinte:

Ano: 2025

Banca:

IBAM

Órgão:

Prefeitura de Arraial do Cabo - RJ

Prova:

IBAM - 2025 - Prefeitura de Arraial do Cabo - RJ - Contador |

Q3719617

Contabilidade Pública

Conforme definição do MCASP, a atualização monetária, os juros, as multas e os outros encargos moratórios

incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, devem ser

incorporados ao valor original inscrito de acordo com o regime de competência.

A alternativa que demonstra os lançamentos do registro dos juros e encargos de mora incidentes sobre o

crédito inscrito em dívida ativa de natureza patrimonial é a seguinte:

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Contador |

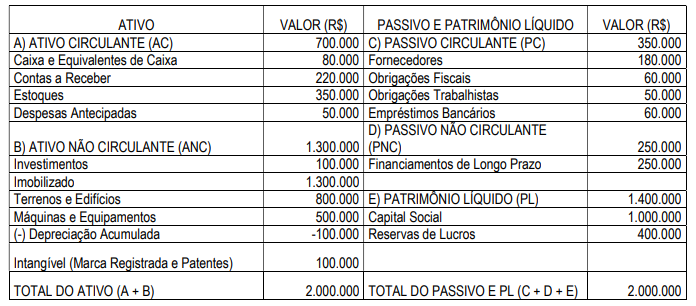

Q3713649

Contabilidade Geral

A empresa Alimentação Saudável S/A apresentou o balanço patrimonial em 31 de dezembro de 2024 da seguinte forma:

Tomando como base essas informações aponte o valor do Capital de Giro Próprio da referida empresa: