Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 447 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083931

Direito Tributário

Servidores públicos em geral e, particularmente, aqueles responsáveis ou envolvidos em funções que exigem conhecimentos

relativos à contabilidade e à tributação, se deparam com esparsa legislação e normas infralegais. Por isso, se torna importante ter conhecimento sobre a existência desses documentos e a que eles se dedicam. A esse respeito, assinale a afirmativa

INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083930

Direito Administrativo

Sobre licitações e contratos administrativos, analise as afirmativas a seguir.

I. A Lei nº 14.133/2021 é aplicável a compras por encomenda.

II. As autarquias e as fundações municipais, no caso de existirem, não estarão obrigadas a respeitar as normas contidas na nova Lei de Licitações e Contratos (Lei nº 14.133/2021).

III. A Lei nº 14.133/2021 não abrange o Poder Legislativo Municipal, quando no desempenho de sua função administrativa, haja vista sua independência e autonomia.

IV. Os fundos especiais e as demais entidades controladas, direta ou indiretamente, pela Administração Pública não são alcançados pela Lei nº 14.133/2021.

Está correto o que se afirma apenas em

I. A Lei nº 14.133/2021 é aplicável a compras por encomenda.

II. As autarquias e as fundações municipais, no caso de existirem, não estarão obrigadas a respeitar as normas contidas na nova Lei de Licitações e Contratos (Lei nº 14.133/2021).

III. A Lei nº 14.133/2021 não abrange o Poder Legislativo Municipal, quando no desempenho de sua função administrativa, haja vista sua independência e autonomia.

IV. Os fundos especiais e as demais entidades controladas, direta ou indiretamente, pela Administração Pública não são alcançados pela Lei nº 14.133/2021.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083929

Direito Financeiro

Tendo por base o contido na Lei Complementar Federal nº 101/2000 (Lei de Responsabilidade Fiscal) e suas alterações posteriores, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083928

Contabilidade Pública

A respeito dos relatórios fiscais na Administração Pública, conforme o Manual de Contabilidade Aplicada ao Setor Público

(MCASP), é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083927

Contabilidade Pública

Os servidores públicos, cujas atribuições estão relacionadas à contabilidade, devem compreender os diferentes aspectos da

Contabilidade Aplicada ao Setor Público (CASP). Considerando as Normas Brasileira de Contabilidade Aplicadas ao Setor Público (NBC TSP) e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A elaboração do Relatório Resumido da Execução Orçamentária (RREO), do Balanço Orçamentário e do Balanço Financeiro tem por base os registros de natureza orçamentária.

( ) Os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público são o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO).

( ) As demonstrações contábeis e os relatórios fiscais têm muito em comum. Essas estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e contêm informações abrangentes sobre os fluxos de caixa.

A sequência está correta em

( ) A elaboração do Relatório Resumido da Execução Orçamentária (RREO), do Balanço Orçamentário e do Balanço Financeiro tem por base os registros de natureza orçamentária.

( ) Os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público são o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO).

( ) As demonstrações contábeis e os relatórios fiscais têm muito em comum. Essas estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e contêm informações abrangentes sobre os fluxos de caixa.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083926

Contabilidade Pública

Sobre “Restos a Pagar”, analise as afirmativas a seguir.

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083925

Contabilidade Pública

Tendo por base as disposições existentes no Manual de Contabilidade Aplicada ao Setor Público – MCASP, no que se refere

às Receitas Públicas, seus conceitos, classificações e estágios, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083924

Direito Financeiro

Sobre os Princípios Orçamentários, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083923

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público – MCASP, no que se refere à Dívida Ativa,

assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083922

Contabilidade Pública

O objetivo principal das entidades do setor público, regra geral, é prestar serviços à sociedade. Esses serviços incluem, a

título de exemplo, programas e políticas de bem-estar, educação pública, segurança nacional e defesa nacional. Dessa forma,

o desempenho das entidades públicas pode ser apenas parcialmente avaliado por meio da análise de sua situação patrimonial, do seu desempenho e de seus fluxos de caixa. Assim, as entidades do setor público possuem características que as

diferem das entidades do setor privado. Em relação aspectos orçamentário, patrimonial e fiscal da contabilidade aplicada às

entidades do setor público, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083921

Contabilidade Geral

Com base nas disposições da Lei nº 6.404/1976 sobre o Balanço Patrimonial e a classificação dos grupos de contas do Ativo,

relacione adequadamente os itens com as definições.

1. Ativo Circulante. 2. Ativo Realizável a Longo Prazo. 3. Investimentos. 4. Imobilizado. 5. Intangível.

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (Art. 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia. ( ) Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. ( ) Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. ( ) As disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte. ( ) As participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

A sequência está correta em

1. Ativo Circulante. 2. Ativo Realizável a Longo Prazo. 3. Investimentos. 4. Imobilizado. 5. Intangível.

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (Art. 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia. ( ) Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. ( ) Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. ( ) As disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte. ( ) As participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083920

Contabilidade Geral

Considerando que a Nova Era Ltda. detém Ativo Total no montante de R$ 1.200.000,00, em 31/12/2023, e que o Passivo

Circulante corresponde a 15% desse valor, ao passo que o Passivo Não-Circulante equivale a três vezes o valor do Passivo

Circulante, é correto afirmar que o Patrimônio Líquido da entidade na mesma data é de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083919

Contabilidade Pública

Sobre a escrituração contábil dos atos que provocam alteração no patrimônio das entidades, analise as afirmativas a seguir.

I. As contas retificadoras do Ativo, a exemplo de Depreciação Acumulada, têm saldo devedor.

II. As contas de resultado não são encerradas ao término do exercício social, pois seus saldos são transferidos para o exercício seguinte.

III.O método das partidas dobradas estipula que a cada lançamento a débito haja pelo menos um lançamento a crédito de valor equivalente.

Está correto o que se afirma apenas em

I. As contas retificadoras do Ativo, a exemplo de Depreciação Acumulada, têm saldo devedor.

II. As contas de resultado não são encerradas ao término do exercício social, pois seus saldos são transferidos para o exercício seguinte.

III.O método das partidas dobradas estipula que a cada lançamento a débito haja pelo menos um lançamento a crédito de valor equivalente.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083918

Contabilidade Pública

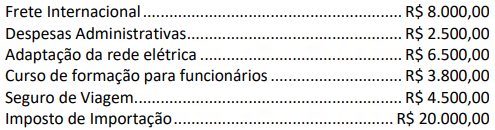

Uma grande indústria do ramo de calçados adquire uma máquina de cortar couro importada, pagando o preço convertido

de R$ 100.000,00. Desembolsou, ainda, os seguintes gastos relacionados à aquisição do ativo:

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083917

Contabilidade Geral

Dentre as contas contábeis listadas a seguir, NÃO é classificada no Patrimônio Líquido de uma sociedade anônima de capital aberto:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083916

Contabilidade Geral

No mês de março de 2024, a Tecno-Micro Ltda. assina contrato com a Hightech Ltda., acordando o seguinte: serão vendidas

500 unidades do microchip “Y”, sendo que metade dos produtos será entregue no mesmo dia, e a outra metade em

agosto/2024. O pagamento será efetuado integralmente à vista, no importe de R$ 475.000,00. Sabendo que o custo unitário

do produto registrado na contabilidade da Tecno-Micro Ltda. é de R$ 600,00, assinale, a seguir, o correto lançamento a ser

escriturado pela empresa na data de assinatura do contrato (Desconsidere quaisquer efeitos tributários).

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083915

Contabilidade Geral

Considere que, no exercício financeiro de 2023, uma grande empresa comercial do ramo de gêneros alimentícios tenha auferido receitas provenientes das seguintes fontes:

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083914

Contabilidade Geral

“Dentre outros assuntos, a Lei nº 6.404/1976 estipula diretrizes para a destinação do resultado nas sociedades anônimas.

Nos termos da referida legislação, a reserva legal tem, por fim, assegurar a integridade do capital social e somente poderá

ser utilizada para compensar prejuízos ou aumentar o capital, sendo que do lucro líquido do exercício, __________ serão

aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá ___________ do capital

social.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083913

Contabilidade Pública

À luz da NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, analise as afirmativas

a seguir.

I. Para o reconhecimento de um ativo no patrimônio de uma entidade, não é necessário que ele detenha a propriedade legal do recurso econômico, mas apenas que ele detenha controle sobre esse recurso.

II. Como condição necessária ao registro de um direito no Balanço Patrimonial de uma entidade, é necessário que outra entidade reconheça uma obrigação de idêntico valor e prazo de vencimento.

III. A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões dos principais usuários de relatórios financeiros para fins gerais. A materialidade é um aspecto específico de cada entidade e, consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Está correto o que se afirma em

I. Para o reconhecimento de um ativo no patrimônio de uma entidade, não é necessário que ele detenha a propriedade legal do recurso econômico, mas apenas que ele detenha controle sobre esse recurso.

II. Como condição necessária ao registro de um direito no Balanço Patrimonial de uma entidade, é necessário que outra entidade reconheça uma obrigação de idêntico valor e prazo de vencimento.

III. A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões dos principais usuários de relatórios financeiros para fins gerais. A materialidade é um aspecto específico de cada entidade e, consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083912

Noções de Informática

No Microsoft Word (Versão Microsoft 365 – Idioma Português), é possível realizar diversas ações de forma mais eficiente

utilizando teclas de atalho. Entre essas funções, uma delas permite selecionar todo o conteúdo do documento, facilitando, assim,

formatação, edição ou exclusão em massa de conteúdo. A combinação correta de teclas que permite a seleção de todo o

documento é: