Foram encontradas 1.040 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A fiscalização dos contratos administrativos abrange:

I. a verificação de materiais empregados;

II. a adoção de experiências de funcionamento;

III. a admissão de testes e provas de carga.

Está correto o que se afirma em:

Vinícius recebeu como tarefa de seu chefe a criação de um indicador capaz de medir o valor unitário de produção de um produto, considerando apenas seus custos de aquisição de insumos.

O melhor indicador que ele pode conceber com esse objetivo é:

A elaboração de um quadro de indicadores de desempenho organizacional deve obedecer certos atributos.

Nesse sentido, um indicador que capte os aspectos mais importantes de um dado processo refere-se ao atributo de:

As definições de missão e visão de uma organização são etapas fundamentais para o processo de planejamento estratégico de uma organização.

Corresponde a uma declaração de visão:

Em relação às distinções entre eficiência e eficácia, analise as afirmativas a seguir, considerando V para a(s) verdadeira(s) e “F” para a(s) falsa(s):

( ) Ser eficiente é cuidar para que os insumos sejam aplicados da melhor maneira possível.

( ) Ser eficaz é entregar o que é pedido dentro do prazo solicitado.

( ) Ser eficiente significa focar nos fins e não nos meios.

A sequência correta é:

Isabela é a diretora de uma organização. Sob sua direção estão diferentes áreas interdependentes da empresa. Recentemente, Isabela identificou que alguns setores que deveriam manter contato permanente para a condução de suas atividades têm falhado nesse sentido.

Analisando-se corretamente a situação, conclui-se que Isabela precisa melhorar sua função administrativa de:

Em termos de abrangência, os planos de um planejamento podem ser estratégicos, táticos e operacionais.

Nesse sentido, a definição de metas para grupos específicos dentro de uma organização e a forte orientação para o contexto da economia local em que está inserida essa organização dizem respeito, respectivamente, aos níveis:

Com relação ao ciclo de vida dos projetos, analise as afirmativas a seguir:

I. O potencial de adicionar valor a um projeto é significativo ao longo de todo o seu ciclo de vida.

II. O custo de promoção de mudanças em projeto é pequeno nas fases iniciais e muito grande nas fases finais.

III. A capacidade de adequação de um projeto é decrescente ao longo de sua duração.

Está correto somente o que se afirma em:

Mesmo considerando os benefícios trazidos pela gestão de projetos, boa parte deles falha, por razões intrínsecas e/ou extrínsecas.

Nesse sentido, diz respeito a uma falha de projeto por razão externa:

Um dos esforços do trabalho do auditor consiste em buscar evidências que possam fundamentar suas conclusões sobre as demonstrações contábeis. As evidências podem ser relacionadas à finalidade para a qual são colhidas ou à sua natureza.

As evidências relacionadas à natureza correspondem a provas que servem para validar os registros contábeis.

Dos exemplos a seguir, o que NÃO constitui evidência quanto à natureza é:

Em um determinado município foram criados centros digitais para que a população pudesse ter acesso à internet, por meio de diversos quiosques instalados em pontos estratégicos da cidade. Foram instalados os quiosques, com computadores, rede de internet e softwares antivírus, além de um sistema de cadastro dos usuários. O município optou por não instalar programa de controle do tempo de uso dos computadores pelos usuários, pois iria onerar o projeto além dos valores previstos e por sua menor relevância.

Essa decisão da administração municipal está de acordo com o seguinte princípio do controle interno:

O governo de um ente estatal definiu como uma das políticas quadrienais o desenvolvimento do artesanato em uma região do Estado, conhecida pela tradição com cerâmicas, rendas e bordados. Para tanto, ele pretende subsidiar recursos para treinamento, construção de instalações e aquisição de matérias-primas.

O governo estadual, por meio da Secretaria Estadual de Desenvolvimento Econômico e Social, realizou uma análise quanto à disponibilidade de pessoal para compor um departamento apropriado para implementar, conduzir e acompanhar a operação de concessão de subsídios.

Sob a perspectiva do documento Guidelines for Internal Control Standards for the Public Sector, emitido pelo International Organization of Supreme Audit Institutions (INTOSAI), a análise efetuada está relacionada ao seguinte componente:

A Lei nº 8.429/1992 dispõe sobre as sanções aplicáveis aos agentes públicos nos casos de enriquecimento ilícito no exercício de função na administração pública.

Acerca das disposições legais relativas à declaração de bens pelos agentes públicos, é correto afirmar que:

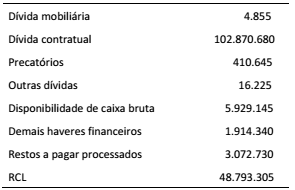

Os dados apresentados no quadro a seguir foram retirados do Relatório de Gestão Fiscal de um ente estadual relativo ao segundo quadrimestre de 2016 e estão expressos em milhares de reais.

De acordo com as disposições da LRF quanto à dívida

consolidada líquida (DCL), é correto afirmar que, no

quadrimestre:

A Lei nº 4.320/1964 define Restos a Pagar como despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício financeiro. Informações acerca dessas despesas podem ser acompanhadas a partir dos relatórios fiscais, conforme disposto na LRF.

Acerca das informações fiscais dos restos a pagar, analise as afirmativas a seguir:

I) O Demonstrativo dos Restos a Pagar por Poder e Órgão é um anexo do Relatório Resumido da Execução Orçamentária (RREO) divulgado em todos os bimestres.

II) O Demonstrativo dos Restos a Pagar é um anexo do Relatório de Gestão Fiscal (RGF) divulgado apenas no terceiro quadrimestre.

III) As versões simplificadas tanto do RREO quanto do RGF apresentam informações sobre restos a pagar.

IV) No último ano de mandato, a LRF veda a inscrição de despesas em restos a pagar.

Está correto somente o que se afirma em:

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os bens ou serviços gerados ou adquiridos com a aplicação de recursos movimentados a partir de transferências (correntes e de capital) pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora.

A entrega de recursos por meio de transferências correntes e de capital podem ser feitas aos seguintes entes, EXCETO:

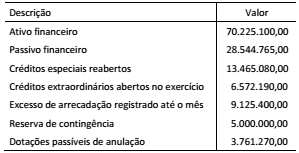

A secretaria de planejamento de um ente público solicitou informações da secretaria de finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais durante a execução orçamentária. Foram fornecidas as seguintes informações:

O montante do superávit financeiro utilizável para fins de

abertura de créditos adicionais representa:

Durante o exercício financeiro, verificou-se que, em um ente público, a dotação para serviços de manutenção de equipamentos de informática foi dimensionada a menor. Em decorrência disso, foi solicitada a abertura de um crédito adicional.

Esse crédito adicional: