Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 45 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876338

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei Complementar nº 95, de 28 de dezembro de 2012, do Município de

Criciúma, assinale a alternativa incorreta sobre operações urbanas consorciadas:

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876337

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei nº 6.611, de 22 de julho de 2015, do Município de Criciúma, assinale

a alternativa correta sobre o Fundo de Desenvolvimento Municipal (FUNDEM):

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876336

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei Orgânica do Município de Criciúma/SC, não é da competência

exclusiva da Câmara Municipal:

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876335

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei Orgânica do Município de Criciúma/SC, assinale a alternativa

incorreta sobre os bens do Município de Criciúma/SC:

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876334

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei Orgânica do Município de Criciúma/SC, assinale a alternativa

incorreta:

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876333

História e Geografia de Estados e Municípios

A partir de novembro de 2021, Santa Catarina vai unificar documentos civis. Sobre este

fato, assinale a alternativa correta.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876332

Atualidades

Uma importante rota de comércio mundial é o Canal de Suez. Cerca de 8% do comércio

marítimo no mundo é realizado através deste canal. As receitas anuais totalizam bilhões

de dólares. No primeiro semestre de 2021, o navio cargueiro Ever Given encalhou,

bloqueando o canal por dias. Sobre este incidente escolha a alternativa correta.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876331

Conhecimentos Gerais

Qual sequência apresenta nesta ordem: impostos federais, impostos estaduais e

impostos municipais?

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876330

Atualidades

Uma expressão vem fazendo parte de nosso vocabulário atualmente: “fake news".

Todos sabemos que este tipo de notícia se trata de uma informação não verdadeira que

normalmente é repassada pelas redes sociais como se fosse verdade. Das alternativas

a seguir, somente uma delas não é uma fake news, ou seja, é verdade. Assinale esta

alternativa.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876329

Atualidades

Sobre a COP26, conferência climática das Nações Unidas, que aconteceu no ano de

2021 na Europa, é correto afirmar:

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876328

Banco de Dados

O conceito de banco de dados relacional vem da Teoria dos Conjuntos atrelado à

concepção de que não é relevante ao usuário saber onde os dados estão nem como os

dados estão (transparência). Os usuários manipulam os objetos dispostos em linhas e

colunas das tabelas, que possuem informações sobre o mesmo assunto, de forma

estruturada e organizada. A Teoria Relacional possui premissas que definem uma

tabela de dados. Assinale a alternativa que não corresponde a uma premissa da teoria

relacional.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876327

Noções de Informática

Os editores de texto são aplicativos utilizados para criação de documentos, como:

relatórios, cartas, projetos. O Word é o editor de texto do pacote de aplicativos Office

da Microsoft. Este aplicativo possui diversos atalhos que visam otimizar o trabalho do

usuário. A assinale a alternativa que corresponde aos quatro atalhos a seguir:

Selecionar todo o texto;

Localizar uma palavra ou parte de um texto;

Aumentar o tamanho da fonte;

Alternar fonte entre maiúsculas e minúsculas;

Selecionar todo o texto;

Localizar uma palavra ou parte de um texto;

Aumentar o tamanho da fonte;

Alternar fonte entre maiúsculas e minúsculas;

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876326

Noções de Informática

A anatomia da Computação em Nuvem pode ser definida como estrutura da nuvem. Ela

é parte da arquitetura e define a estrutura básica da nuvem. O padrão mais utilizado

para definir a anatomia da Computação em Nuvem é formado por cinco componentes

em forma de camadas. Assinale a alternativa que corresponde aos cinco componentes

que formam a anatomia da computação em nuvem.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876325

Noções de Informática

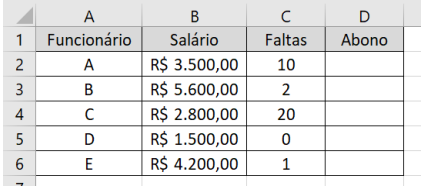

A tabela abaixo foi construída no Microsoft Excel, ela refere-se a uma lista de

funcionários com os salários mensais e número de faltas destes durante o ano.

Ao aplicar a fórmula “=SE(E(B2<4000;C2<=5);B2*20%;B2*10%)” na célula C2 e arrastar a fórmula para baixo até a célula C6 utilizando a alça de auto preenchimento, qual serão os valores de abono dos Funcionários A, B, C, D, e E respectivamente.

Ao aplicar a fórmula “=SE(E(B2<4000;C2<=5);B2*20%;B2*10%)” na célula C2 e arrastar a fórmula para baixo até a célula C6 utilizando a alça de auto preenchimento, qual serão os valores de abono dos Funcionários A, B, C, D, e E respectivamente.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876324

Redes de Computadores

O modelo TCP/IP foi desenvolvido antes do modelo OSI, e se trata de um conjunto de

protocolos. Esse modelo não corresponde de forma exata ao modelo OSI.

Considerando o modelo TCP/IP, assinale a alternativa que corresponde as camadas

existentes neste modelo de rede.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876323

Português

Nos textos escritos a observância das normas da língua é fundamental. Para isso, ser

um leitor de diferentes textos e ter acesso a dicionários e gramáticas ajudam a errar

menos, pois é no contato com a língua o caminho mais fácil para aprender esta língua.

Apenas uma das frases abaixo está correta se considerarmos o padrão normativo.

Identifique-a.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876322

Português

O uso inadequado de uma palavra ou expressão na língua escrita pode se dar por

diferentes motivos. Vivemos num país continental, com uma população que ultrapassa

200 milhões de falantes, com graves injustiças sociais que tiram muitas crianças e

adolescentes muito cedo da escola e com uma língua oficial que não é brasileira em

sua origem. Assim, a escrita precisa ser uniforme para que as pessoas compreendam

os textos escritos. Nas alternativas abaixo há uma opção que possui uma expressão

“errada” se observarmos a norma padrão. Identifique-a.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876321

Português

Os textos publicitários costumam veicular frases que nem sempre atendem aos preceitos

normativos. Muitas vezes propositalmente, tentando se aproximar de uma linguagem mais

coloquial. Outras vezes, por desconhecimento de quem os produz. Abaixo você encontrará

alguns desses exemplos. Assinale a opção em que não há nenhum erro em relação à norma

padrão.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876320

Português

A sintaxe é a parte da gramática que estabelece relações entre as palavras e orações de uma

língua. Os sinais de pontuação e os conectivos estabelecem essas relações, deixando os

textos coerentes e coesos. Observe, então, o seguinte período: "O novo secretário é Raul

Matos, ex-titular da pasta de finanças que pediu demissão há um mês e aceitou o convite para

voltar à administração." A conjunção “e”, empregada na frase, é coordenada aditiva. Nesse

sentido, não dá clareza ao texto pois podemos interpretar que o novo secretário aceitou o

convite para voltar à administração agora ou há um mês, quando pediu demissão da pasta de

finanças. Para evitar estas interpretações, precisamos usar um conectivo que dê o sentido

correto e coerente. Assinale a alternativa em que isso ocorre.

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876319

Português

A escrita normativa nos faz cuidar de acentos, pontos, vírgulas, hifens, ou seja, sinais gráficos

que são, quase sempre, imperceptíveis na fala. Alguns deles são desconhecidos por muitos

falantes, como o acento grave, indicativo de crase. Analise a placa abaixo e assinale a afirmação que explica corretamente a situação apresentada quanto a este

acento nesse contexto.