Questões de Concurso

Para unifal-mg

Foram encontradas 1.112 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602401

Engenharia Civil

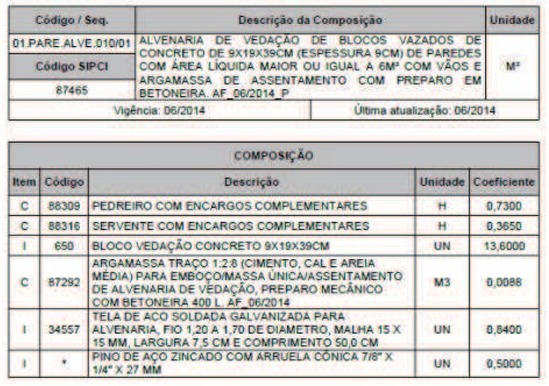

Na realização de fiscalização de execução de um serviço, é necessário averiguar o que é considerado nas

composições que constam no orçamento. A seguir, é apresentada uma descrição de composição do

serviço de alvenaria de vedação da base de composição SINAPI (Sistema Nacional de Pesquisa de

Custos e Índices da Construção Civil):

Figura 01 – Exemplo de descrição de composição do SINAPI (fonte: Adaptado de Brasil (TCU), 2014).

Figura 01 – Exemplo de descrição de composição do SINAPI (fonte: Adaptado de Brasil (TCU), 2014).

Pode se constatar um conjunto de itens na composição, na qual é vista a descrição do insumo de “Tela de aço soldada galvanizada para alvenaria (...)”.

Qual é a função do uso da tela durante a execução e qual é a possível patologia que pode surgir na falta de seu uso?

Figura 01 – Exemplo de descrição de composição do SINAPI (fonte: Adaptado de Brasil (TCU), 2014). Pode se constatar um conjunto de itens na composição, na qual é vista a descrição do insumo de “Tela de aço soldada galvanizada para alvenaria (...)”.

Qual é a função do uso da tela durante a execução e qual é a possível patologia que pode surgir na falta de seu uso?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602400

Engenharia Civil

Segundo a ABNT NBR 6122 (ABNT, 2022), que trata do projeto e execução de fundações, em estruturas

nas quais a deformabilidade das fundações pode influenciar na distribuição de esforços, deve-se estudar a

interação fundação-estrutura, sendo obrigatório esse estudo em qual caso?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602399

Engenharia Civil

Durante a execução de uma obra, é necessária a instalação de guarda-corpos provisórios para proteção

coletiva contra quedas em locais elevados.

Com base nas boas práticas de segurança na construção civil, quais os requisitos corretos para a montagem do guarda-corpo de obra?

Com base nas boas práticas de segurança na construção civil, quais os requisitos corretos para a montagem do guarda-corpo de obra?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602398

Engenharia Civil

No uso do software AutoCAD, é comum a utilização de comandos específicos para edição, organização e

precisão dos desenhos técnicos.

Considerando as funcionalidades básicas e intermediárias do AutoCAD, o comando TRIM (no idioma inglês) ou APARAR (no idioma em português):

Considerando as funcionalidades básicas e intermediárias do AutoCAD, o comando TRIM (no idioma inglês) ou APARAR (no idioma em português):

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602397

Engenharia Civil

O Custo Unitário Básico da Construção (CUB) é um indicador amplamente utilizado para estimativas de

custo em obras civis.

Com base na aplicação do CUB, qual a definição do CUB no contexto de orçamento de obras?

Com base na aplicação do CUB, qual a definição do CUB no contexto de orçamento de obras?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602396

Engenharia Civil

No projeto de instalações prediais de água fria, diferentes formas de representação gráfica são utilizadas

para facilitar a leitura, o entendimento e a execução da obra.

Considerando as representações em barrilete, esquema vertical e esquema isométrico, qual representação está corretamente associada à sua finalidade principal?

Considerando as representações em barrilete, esquema vertical e esquema isométrico, qual representação está corretamente associada à sua finalidade principal?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602395

Engenharia Civil

No projeto de instalações hidrossanitárias, em relação aos sistemas de abastecimento de água fria, uma

edificação pode ser abastecida pelos seguintes tipos: sistema direto, sistema indireto sem bombeamento e

sistema indireto com bombeamento.

Qual é a descrição correta dos sistemas de abastecimento de água citados?

Qual é a descrição correta dos sistemas de abastecimento de água citados?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602394

Engenharia Civil

Durante a fase de planejamento de uma obra pública, a equipe técnica é responsável pela elaboração da

planilha orçamentária, que deverá atender às orientações dos órgãos de controle.

Segundo o Tribunal de Contas da União (TCU), qual diretriz se refere à elaboração de orçamentos de obras públicas?

Segundo o Tribunal de Contas da União (TCU), qual diretriz se refere à elaboração de orçamentos de obras públicas?

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602393

Engenharia Civil

Durante a inspeção de uma estrutura de concreto armado com sinais de deterioração, foi realizado um

ensaio com fenolftaleína em amostras de concreto extraídas da obra. Observou-se que, ao aplicar a

solução sobre as superfícies fraturadas, não houve mudança de coloração na maior parte da área

analisada.

Acerca do ensaio de fenolftaleína, é adequada a seguinte interpretação do ensaio realizado:

Acerca do ensaio de fenolftaleína, é adequada a seguinte interpretação do ensaio realizado:

Ano: 2025

Banca:

UNIFAL-MG

Órgão:

UNIFAL-MG

Prova:

UNIFAL-MG - 2025 - UNIFAL-MG - Engenheiro/Área: Civil |

Q3602392

Engenharia Civil

O ensaio de Slump Test é amplamente utilizado na construção civil para avaliar a consistência do concreto

no estado fresco no momento da sua aplicação. O ensaio fornece uma indicação da trabalhabilidade do

concreto e é realizado utilizando um molde em forma de tronco de cone.

A respeito do ensaio de Slump Test, é adequada a seguinte diretriz durante a realização do ensaio:

A respeito do ensaio de Slump Test, é adequada a seguinte diretriz durante a realização do ensaio:

Q3602391

Enfermagem

A inserção da saúde mental na Atenção Primária à Saúde (APS) representa um avanço importante no

processo de consolidação do cuidado psicossocial no SUS. A APS é um dos pontos de atenção que

compõem a Rede de Atenção Psicossocial (RAPS). Sua atuação no campo da saúde mental envolve

desafios organizacionais, clínicos e éticos, exigindo que os profissionais de enfermagem adotem posturas

coerentes com os princípios do SUS e com a complexidade das situações encontradas na população.

Com base nas diretrizes para a assistência de enfermagem em saúde mental e psiquiátrica na APS, analise as afirmativas a seguir:

I. O cuidado em saúde mental na APS deve ser centrado na escuta e na singularidade da pessoa, cabendo à equipe adaptar as estratégias de cuidado conforme os vínculos, o território e a trajetória do sujeito.

II. A responsabilização dos profissionais da APS por casos de sofrimento psíquico é limitada, sendo essa atribuição predominantemente dos serviços especializados como os CAPS.

III. A enfermagem pode contribuir para a articulação de redes de apoio formais e informais, identificando recursos comunitários que ampliem o cuidado em liberdade e a inclusão social.

IV. O uso exclusivo de protocolos clínicos padronizados é suficiente para orientar as decisões de cuidado em saúde mental na APS, assegurando condutas uniformes e eficientes.

Estão corretas as afirmativas:

Com base nas diretrizes para a assistência de enfermagem em saúde mental e psiquiátrica na APS, analise as afirmativas a seguir:

I. O cuidado em saúde mental na APS deve ser centrado na escuta e na singularidade da pessoa, cabendo à equipe adaptar as estratégias de cuidado conforme os vínculos, o território e a trajetória do sujeito.

II. A responsabilização dos profissionais da APS por casos de sofrimento psíquico é limitada, sendo essa atribuição predominantemente dos serviços especializados como os CAPS.

III. A enfermagem pode contribuir para a articulação de redes de apoio formais e informais, identificando recursos comunitários que ampliem o cuidado em liberdade e a inclusão social.

IV. O uso exclusivo de protocolos clínicos padronizados é suficiente para orientar as decisões de cuidado em saúde mental na APS, assegurando condutas uniformes e eficientes.

Estão corretas as afirmativas:

Q3602390

Enfermagem

No âmbito da Atenção Básica, o cuidado às pessoas em situação de uso prejudicial de álcool e outras

drogas representa um desafio complexo para os profissionais de saúde. A “Política do Ministério da Saúde

para a Atenção Integral a Usuários de Álcool e outras Drogas” propõe mudanças no modelo assistencial,

apontando para a superação de práticas excludentes e verticalizadas.

Considerando os fundamentos dessa política e as atribuições da enfermagem na Atenção Básica, qual prática é coerente com os princípios da atenção integral no cuidado a usuários de álcool e outras drogas?

Considerando os fundamentos dessa política e as atribuições da enfermagem na Atenção Básica, qual prática é coerente com os princípios da atenção integral no cuidado a usuários de álcool e outras drogas?

Q3602389

Enfermagem

A Política Nacional de Saúde da Pessoa Idosa (PNSPI) orienta os serviços de saúde a reconhecerem as

diversas formas de envelhecimento e suas implicações para o cuidado no âmbito do SUS. Na Atenção

Básica, a atuação da enfermagem deve contemplar estratégias que respondam à complexidade do

processo de envelhecimento, considerando a articulação com a rede de atenção à saúde, os

determinantes sociais e o fortalecimento da capacidade funcional. Para isso, é necessário que o

enfermeiro tome decisões clínicas, educativas e organizacionais fundamentadas nos princípios da política.

Com base na PNSPI e nos desafios enfrentados pela enfermagem na Atenção Básica, qual conduta é tecnicamente adequada e alinhada às diretrizes da política nacional para o cuidado à pessoa idosa?

Com base na PNSPI e nos desafios enfrentados pela enfermagem na Atenção Básica, qual conduta é tecnicamente adequada e alinhada às diretrizes da política nacional para o cuidado à pessoa idosa?

Q3602388

Enfermagem

A Política Nacional de Saúde da Pessoa Idosa (PNSPI) estabelece diretrizes para garantir atenção

integral, humanizada e contínua à população idosa no SUS. No contexto da Atenção Básica, os

profissionais de enfermagem têm papel fundamental na operacionalização dessa política, especialmente

no cuidado centrado na prevenção de agravos e na promoção da saúde.

Com base nos princípios da PNSPI e nas atribuições da enfermagem na Atenção Básica, está correto o que se afirma em:

Com base nos princípios da PNSPI e nas atribuições da enfermagem na Atenção Básica, está correto o que se afirma em:

Q3602387

Enfermagem

No campo da saúde mental na Atenção Primária, os instrumentos de intervenção psicossocial possibilitam

ao enfermeiro ampliar sua atuação para além da dimensão clínica tradicional, favorecendo abordagens

mais integradas, subjetivas e vinculadas à realidade do usuário. Esses instrumentos são recursos que

facilitam a construção de projetos terapêuticos mais singulares e adaptados ao território.

Com base nas normas para a assistência de enfermagem em saúde mental, constitui-se um exemplo de instrumento psicossocial aplicável pela enfermagem na APS:

Com base nas normas para a assistência de enfermagem em saúde mental, constitui-se um exemplo de instrumento psicossocial aplicável pela enfermagem na APS:

Q3602386

Saúde Pública

A consolidação da Rede de Atenção à Saúde (RAS) no SUS exige não apenas mudanças estruturais e

gerenciais, mas também uma transformação nas práticas profissionais, especialmente no que se refere à

atuação da equipe de enfermagem. Ao incorporar os princípios da integralidade, da regionalização, da

responsabilização sanitária e da eficiência no uso dos recursos, a RAS redefine as formas de cuidado, a

organização do processo de trabalho e a relação com o território e com os usuários.

Com base nos fundamentos e diretrizes operacionais da RAS e considerando os desafios e as responsabilidades do enfermeiro nesse novo arranjo organizacional, avalie as afirmativas abaixo:

I. A enfermagem deve atuar na lógica da substituição de práticas e locais de cuidado, como, por exemplo, deslocando o cuidado de um hospital para o domicílio, desde que respeitada a autonomia do usuário e com suporte da equipe multiprofissional.

II. A prática de enfermagem, no modelo da RAS, deve considerar o acesso oportuno, a disponibilidade e a comodidade dos serviços, o que implica reorganizar processos assistenciais com base na escuta da população e no planejamento participativo.

III. Os enfermeiros são responsáveis pela execução dos cuidados clínicos estabelecidos em protocolos, sendo dispensável seu envolvimento na coordenação dos fluxos assistenciais dentro da RAS.

IV. A contratualização na RAS contribui para uma atuação mais responsável da enfermagem, pois estabelece metas sanitárias, qualitativas e econômicas que orientam a gestão do cuidado e o desempenho das equipes.

Estão corretas as afirmativas:

Com base nos fundamentos e diretrizes operacionais da RAS e considerando os desafios e as responsabilidades do enfermeiro nesse novo arranjo organizacional, avalie as afirmativas abaixo:

I. A enfermagem deve atuar na lógica da substituição de práticas e locais de cuidado, como, por exemplo, deslocando o cuidado de um hospital para o domicílio, desde que respeitada a autonomia do usuário e com suporte da equipe multiprofissional.

II. A prática de enfermagem, no modelo da RAS, deve considerar o acesso oportuno, a disponibilidade e a comodidade dos serviços, o que implica reorganizar processos assistenciais com base na escuta da população e no planejamento participativo.

III. Os enfermeiros são responsáveis pela execução dos cuidados clínicos estabelecidos em protocolos, sendo dispensável seu envolvimento na coordenação dos fluxos assistenciais dentro da RAS.

IV. A contratualização na RAS contribui para uma atuação mais responsável da enfermagem, pois estabelece metas sanitárias, qualitativas e econômicas que orientam a gestão do cuidado e o desempenho das equipes.

Estão corretas as afirmativas:

Q3602385

Enfermagem

A Atenção à Saúde Mental no Sistema Único de Saúde passou por importantes transformações a partir

das diretrizes da Reforma Psiquiátrica e da formulação da Política Nacional de Saúde Mental. Essa política

prevê a atuação em diferentes pontos de atenção da rede de serviços, entre eles a Atenção Básica, que

assume papel crescente na identificação, no acolhimento e cuidado de pessoas em sofrimento psíquico,

especialmente em contextos de vulnerabilidade.

Com base na Política Nacional de Saúde Mental e considerando as atribuições da enfermagem na Atenção Básica, qual conduta é tecnicamente adequada no cuidado à saúde mental?

Com base na Política Nacional de Saúde Mental e considerando as atribuições da enfermagem na Atenção Básica, qual conduta é tecnicamente adequada no cuidado à saúde mental?

Q3602384

Enfermagem

A Rede de Atenção à Saúde (RAS), instituída como estratégia fundamental para superar a fragmentação

dos serviços de saúde no SUS, busca garantir a integralidade do cuidado por meio da articulação entre os

diferentes níveis de atenção, centralidade na Atenção Primária à Saúde (APS) e práticas baseadas na

responsabilização, continuidade e humanização.

Considerando as implicações da organização da RAS para o processo de trabalho em enfermagem e os princípios que norteiam esse modelo de atenção, analise as afirmativas a seguir:

I. A centralidade da Atenção Primária em Saúde (APS) na RAS implica que os profissionais de enfermagem devem assumir papel de coordenadores do cuidado, utilizando ferramentas como o Projeto Terapêutico Singular e o apoio matricial.

II. A gestão clínica, no contexto da RAS, deve ser pautada, exclusivamente, nas diretrizes clínicas elaboradas a partir da medicina baseada em evidências, desconsiderando os aspectos subjetivos do cuidado.

III. A articulação entre os pontos de atenção da RAS exige que a enfermagem atue com foco na continuidade do cuidado, especialmente por meio da escuta qualificada e do vínculo com o usuário.

IV. O trabalho da enfermagem na RAS deve ser pautado pela execução de procedimentos técnicos, conforme o modelo biomédico hegemônico, sem interferência na organização dos fluxos assistenciais.

Estão corretas as afirmativas:

Considerando as implicações da organização da RAS para o processo de trabalho em enfermagem e os princípios que norteiam esse modelo de atenção, analise as afirmativas a seguir:

I. A centralidade da Atenção Primária em Saúde (APS) na RAS implica que os profissionais de enfermagem devem assumir papel de coordenadores do cuidado, utilizando ferramentas como o Projeto Terapêutico Singular e o apoio matricial.

II. A gestão clínica, no contexto da RAS, deve ser pautada, exclusivamente, nas diretrizes clínicas elaboradas a partir da medicina baseada em evidências, desconsiderando os aspectos subjetivos do cuidado.

III. A articulação entre os pontos de atenção da RAS exige que a enfermagem atue com foco na continuidade do cuidado, especialmente por meio da escuta qualificada e do vínculo com o usuário.

IV. O trabalho da enfermagem na RAS deve ser pautado pela execução de procedimentos técnicos, conforme o modelo biomédico hegemônico, sem interferência na organização dos fluxos assistenciais.

Estão corretas as afirmativas:

Q3602383

Enfermagem

A Política Nacional de Atenção Básica (PNAB) eleva a Integralidade a um dos pilares essenciais para a

organização do cuidado em saúde, preconizando uma abordagem ampliada que contemple as diversas

dimensões do indivíduo e seus determinantes sociais. Em um cenário de visita domiciliar, o enfermeiro, ao

realizar uma avaliação minuciosa, identifica que um idoso acamado, para além de suas necessidades

clínicas imediatas, reside em condições precárias de moradia e manifesta sinais evidentes de isolamento

social.

Diante dessa complexidade e em alinhamento com o princípio da Integralidade, qual conduta do enfermeiro reflete a atuação mais abrangente na Atenção Básica?

Diante dessa complexidade e em alinhamento com o princípio da Integralidade, qual conduta do enfermeiro reflete a atuação mais abrangente na Atenção Básica?

Q3602382

Enfermagem

A Política Nacional de Atenção Básica (PNAB) reafirma o papel estratégico do enfermeiro na composição

das equipes de Saúde da Família, destacando a consulta de enfermagem como uma atribuição

fundamental para um cuidado integral e longitudinal, elementos essenciais da Atenção Primária à Saúde.

Diante dos princípios e das diretrizes estabelecidos pela PNAB para a atuação profissional, qual ação melhor caracteriza uma consulta de enfermagem qualificada e que atenda plenamente às suas premissas?

Diante dos princípios e das diretrizes estabelecidos pela PNAB para a atuação profissional, qual ação melhor caracteriza uma consulta de enfermagem qualificada e que atenda plenamente às suas premissas?