Questões de Concurso

Para câmara de salvador - ba

Foram encontradas 1.020 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma entidade pública estava em negociação para obtenção de empréstimo junto a um organismo financeiro multilateral. O organismo solicitou as demonstrações contábeis e fiscais do ente dos três últimos exercícios financeiros. O objetivo era analisar as informações contábeis quanto ao valor confirmatório e preditivo da capacidade financeira da entidade.

Esse objetivo está diretamente ligado à característica do(a):

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração do Balanço Patrimonial:

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

Os bens de uso comum do povo podem ser encontrados em duas classes de ativos: ativos de infraestrutura e bens do patrimônio cultural. Em relação a esses ativos, analise os itens a seguir.

I. A contabilização é facultativa.

II. A mensuração segue a mesma base utilizada para os demais ativos imobilizados.

III. Constituem partes de um sistema ou rede, de natureza especializada e não possuem usos alternativos.

IV. Dificuldade de estimativa de vida útil.

V. Podem ser representados por recursos ambientais.

Constituem características dos bens do patrimônio cultural somente os itens:

O relatório de gestão fiscal contém anexos que propiciam o acompanhamento da gestão fiscal, a partir de limites de despesas legalmente estabelecidos, a saber:

Anexo 1 – Demonstrativo da Despesa com Pessoal

Anexo 2 – Demonstrativo da Dívida Consolidada

Anexo 3 – Demonstrativo das Garantias e Contragarantias de Valores

Anexo 4 – Demonstrativo das Operações de Crédito

Anexo 5 – Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar

Anexo 6 – Demonstrativo Simplificado do Relatório de Gestão Fiscal

Tendo como referência o encerramento do exercício, o Poder Legislativo deve elaborar e divulgar o(s) anexo(s):

Os pedidos de acesso à informação feitos a órgãos públicos por qualquer interessado, por meios legítimos, deverão ser concedidos de imediato.

Não sendo possível, a Lei de Acesso à Informação define um prazo máximo de:

Em um dado exercício, após a publicação da programação financeira e do cronograma de execução mensal de desembolso, a Secretaria de Planejamento (unidade central de programação orçamentária) descentralizou créditos orçamentários para duas fundações mantidas com recursos do município (estas constituem órgãos setoriais contemplados diretamente no orçamento).

Esse tipo de descentralização é denominado:

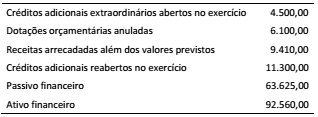

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

Os créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária.

Um crédito adicional especial tem como característica:

“Art. 45. Caso seja necessária a limitação do empenho das dotações orçamentárias e da movimentação financeira para atingir as metas fiscais previstas, essa será feita de forma proporcional ao montante dos recursos alocados para o atendimento de ‘outras despesas correntes’, ‘investimentos’ e ‘inversões financeiras’ de cada Poder do Município”.

O trecho destacado está contido em um instrumento de planejamento que tem entre seus objetivos:

No ciclo de elaboração do orçamento público, os poderes Executivo e Legislativo têm funções legalmente estabelecidas.

São funções do Poder Legislativo:

As ações governamentais em todos os níveis estão estruturadas em programas orientados para a realização dos objetivos estratégicos definidos no PPA para o período de quatro anos. Assim, a classificação da despesa em programas requer a apresentação de elementos para sua caracterização.

Um desses elementos refere-se a instrumentos de programação utilizados para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto para expansão ou aperfeiçoamento da ação pública, o qual é denominado:

Para fins contábeis, a despesa orçamentária pode ser classificada, quanto ao impacto na situação patrimonial líquida, em efetiva e não efetiva.

Um exemplo de despesa cujo registro inicial representa redução efetiva do patrimônio da entidade pública é:

O registro da arrecadação da receita durante a execução do orçamento requer lançamentos de natureza orçamentária e de controle.

O lançamento de natureza orçamentária pode ser representado por: