Questões de Concurso

Para dpe-rs

Foram encontradas 2.908 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

Previsão Atualizada das Receitas Correntes ....................................................... 1.960.000,00

Receitas Correntes Realizadas ........................................................................... 1.920.000,00

Dotação Atualizada das Despesas Correntes .................................................... 1.955.000,00

Despesas Correntes Empenhadas ..................................................................... 1.815.000,00

Inscrição de Restos a Pagar em 31/12/2016 ...................................................... 135.000,00

Pagamentos de Restos a Pagar não Processados ............................................ 55.000,00

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

Considere as seguintes informações para responder a questão.

Em 1/8/2016, o ordenador de despesas de uma Defensoria Pública emitiu empenho para a aquisição de um veículo no valor de

R$ 60.000,00. Em 1/9/2016, a despesa foi liquidada pelo valor total do empenho e, nesta mesma data, o veículo foi entregue pelo

fornecedor e colocado em uso nas atividades da Defensoria Pública, sendo a vida útil econômica e o valor residual estimados,

respectivamente, em 5 anos e R$ 6.000,00. Em 3/10/2016, o valor de R$ 50.000,00 foi pago ao fornecedor e o valor restante de

R$ 10.000,00 foi inscrito em restos a pagar processados no final do exercício de 2016. Em 31/12/2016, após o reconhecimento da

depreciação referente a 2016 pelo método das cotas constantes, verificou-se que o veículo apresentava uma perda por redução ao

valor recuperável no valor de R$ 1.000,00.

Considere as seguintes informações para responder a questão.

Em 1/8/2016, o ordenador de despesas de uma Defensoria Pública emitiu empenho para a aquisição de um veículo no valor de

R$ 60.000,00. Em 1/9/2016, a despesa foi liquidada pelo valor total do empenho e, nesta mesma data, o veículo foi entregue pelo

fornecedor e colocado em uso nas atividades da Defensoria Pública, sendo a vida útil econômica e o valor residual estimados,

respectivamente, em 5 anos e R$ 6.000,00. Em 3/10/2016, o valor de R$ 50.000,00 foi pago ao fornecedor e o valor restante de

R$ 10.000,00 foi inscrito em restos a pagar processados no final do exercício de 2016. Em 31/12/2016, após o reconhecimento da

depreciação referente a 2016 pelo método das cotas constantes, verificou-se que o veículo apresentava uma perda por redução ao

valor recuperável no valor de R$ 1.000,00.

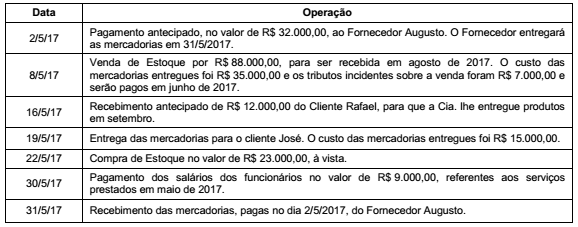

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Disponível: ........................................................................................R$ 115.000,00

Estoques: ......................................................................................... R$ 55.000,00

Adiantamento de Clientes (cliente José): ........................................ R$ 60.000,00

Capital Social: .................................................................................. R$ 110.000,00

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

Capital Social: .................................................................................. R$ 500.000,00

Reserva Legal: ................................................................................. R$ 70.000,00

Reserva Estatutária: ......................................................................... R$ 50.000,00

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei.

Retenção de Lucros: saldo remanescente aprovado em assembleia de acionistas.

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

Valor pago ao fornecedor dos produtos adquiridos ..................................................... R$ 230.000,00

Valor pago por um seguro para transportar os produtos até a empresa ..................... R$ 6.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

Tributos recuperáveis .................................................................................... R$ 32.000,00

Tributos não recuperáveis ............................................................................. R$ 18.000,00

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2016: ...................................................................................... R$ 2.000.000,00

Distribuição e pagamento de dividendos em 2016: .......................................... R$ 500.000,00

Com base nestas informações, é correto afirmar: