Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396063

Auditoria

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia

de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos

solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do

procedimento de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396062

Auditoria

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor

perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho

à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396061

Auditoria

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no

Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na

mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

2. Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não

contabilizados pela empresa.

3. Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto,

ainda não foram sacados pelos favorecidos.

4. Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não

contabilizado pela empresa.

5. Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

6. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

Auditoria

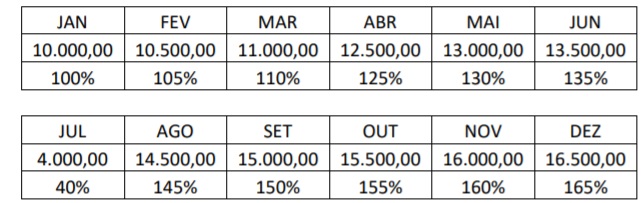

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396059

Contabilidade Geral

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor

original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de

mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor

líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de

Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor

Recuperável desse Imobilizado no valor de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396058

Contabilidade Geral

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês

de abril de 2017, as seguintes operações:

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396057

Contabilidade Geral

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000

(quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a

entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da

data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da

entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396056

Contabilidade Geral

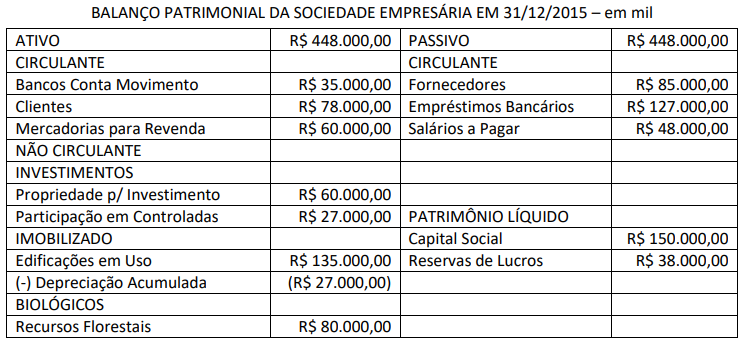

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396055

Legislação Federal

Para incentivo das atividades de inovação e investimentos produtivos das microempresas e empresas de

pequeno porte, estas poderão receber aporte de capital realizado por pessoa física ou jurídica denominada investidor-anjo. Em relação ao investidor-anjo, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Não será considerado sócio da empresa e nem terá participação na administração.

( ) Será responsável por qualquer dívida da empresa, exceto aquela em recuperação judicial.

( ) Será remunerado por seu investimento de acordo com o contrato de participação pelo prazo máximo de cinco anos.

( ) Os valores de seu investimento serão considerados como receita da sociedade.

A sequência está correta em

A sequência está correta em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396054

Contabilidade Geral

Sobre o valor e publicidade dos serviços profissionais do contador, assinale a afirmativa INCORRETA.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396053

Contabilidade Geral

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere

as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem

como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de

Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências,

aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de

Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício

social subsequente.

Está correto o que se afirma apenas em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396052

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo

fixar a conduta do contador, no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Em relação

ao conteúdo dessa Norma, assinale a afirmativa correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396051

Contabilidade Geral

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor

adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja,

apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor

adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de

provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados,

ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às

despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos,

ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396050

Contabilidade Geral

A Itália foi o país em que seus pensadores tiveram um papel importante no desenvolvimento da

Contabilidade na Europa e, posteriormente, no mundo, pelo desenvolvimento das primeiras escolas da Contabilidade,

elevando esta à categoria de ciência. Diante do estudo das escolas na história da Contabilidade, podemos afirmar que

a Teoria da Escola Europeia que acomoda o Controlismo, o Positivismo e o Patrimonialismo é a Teoria:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396049

Contabilidade Geral

Considere que Marcos e Roberto decidiram abrir uma empresa de prestação de serviços e que cada um

contribuiu com R$ 25.000,00 para a constituição da sociedade. Com parte do numerário, compraram um escritório no

valor de R$ 100.000,00, sendo R$ 20.000,00 à vista e o restante financiado a longo prazo. Adquiriram, também, móveis

e utensílios de R$ 15.000,00 à vista. Diante do exposto, o valor do Ativo será de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396048

Contabilidade Geral

A classificação da Contabilidade como ciência se dá como Ciência Social Aplicada tendo o patrimônio como

seu objeto de estudo. Sua cientificidade é embasada em teorias que compõem a sua sustentação, provenientes da economia, psicologia, dentre outras áreas do conhecimento. São duas as principais abordagens da Teoria Contábil: a

normativa e a positiva. Diante do exposto, analise as afirmativas a seguir.

I. A fase positiva foi a base para as primeiras tentativas de regulação do processo contábil e é caracterizada como

prescritiva ao buscar estabelecer o que deve ser feito.

II. A fase positiva entende como se dá a execução da contabilidade nas organizações e isso, ao longo do tempo, vem

preenchendo as lacunas da fase normativa, com o intuito de aclarar essas práticas, antevê-las e, partindo disso, refletir

os ímpetos dos usuários da Contabilidade.

III. Nenhuma das abordagens é acolhida pela comunidade de pesquisadores, que buscam comprovar hipóteses e

relacionar as pesquisas contábeis com outros temas do conhecimento.

IV. As abordagens normativa e positiva, unidas aos órgãos reguladores, têm contribuído na definição dos padrões e

normativas contábeis nos níveis nacional e internacional.

Estão corretas apenas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396047

Estatística

A empresa Fernandes Ltda. possui dois investimentos W e Y. O departamento financeiro levantou as

seguintes informações: o retorno esperado de W é de 1,5% e o de Y 1,4%. O desvio-padrão é de 10% para W e para Y.

Considerando que o nível de risco absoluto é igual para ambas as alternativas de investimento pelo critério da variação

relativa (coeficiente de variação), assinale qual investimento é mais arriscado.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396046

Estatística

O conceito de correlação visa explicar o grau de relacionamento verificado no comportamento de duas ou

mais variáveis. Assim, a correlação entre duas variáveis indica a maneira como elas se movem em conjunto. Uma

empresa obteve uma covariância entre as variáveis “nível de produção” e “nível da taxa de juros” de −0,63%; o

desvio-padrão da primeira variável foi de 14,08% e da segunda de 4,65%. Ao analisar a correlação entre as variáveis,

pode-se afirmar que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396045

Legislação Federal

Sabe-se que Augusto Donato é proprietário de um imóvel locado a Fabiana e André Luís, ou seja, tratam-se de dois devedores. Os locatários, até a presente data, apresentam débito de aluguéis em aberto de R$ 4.000,00.

Além disso, Fabiana, por descuido, provocou incêndio no imóvel, causando um prejuízo de R$ 22.000,00. De acordo

com o exposto, analise as afirmativas a seguir.

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida. II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André). III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida. IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida. II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André). III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida. IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396044

Contabilidade Geral

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal

de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício

social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da

entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado

analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que: