Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q245112

Contabilidade Geral

NÃO integram o custo de aquisição dos bens do Ativo Imobilizado:

Q245111

Contabilidade Geral

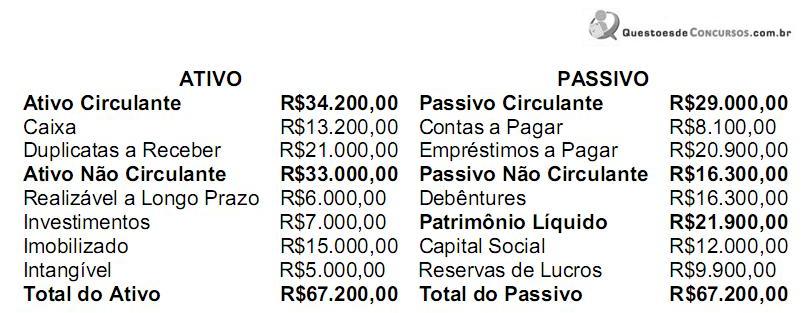

Uma sociedade empresária por cotas de responsabilidade limitada apresentou o Balanço Patrimonial do início do período.

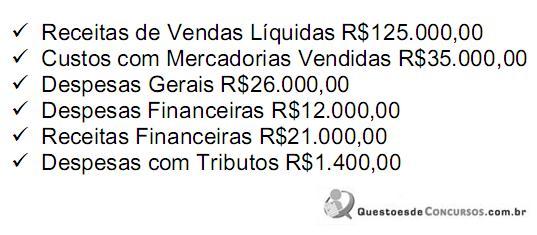

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Os dados referentes à Demonstração de Resultado do período são os seguintes:

As receitas de vendas e as despesas gerais foram à vista e o lucro foi totalmente reaplicado na atividade da empresa, sem distribuição de dividendos.

O Resultado Líquido do Período e o Patrimônio Líquido, após o registro das operações e apuração do resultado, são respectivamente:

Q245110

Contabilidade Geral

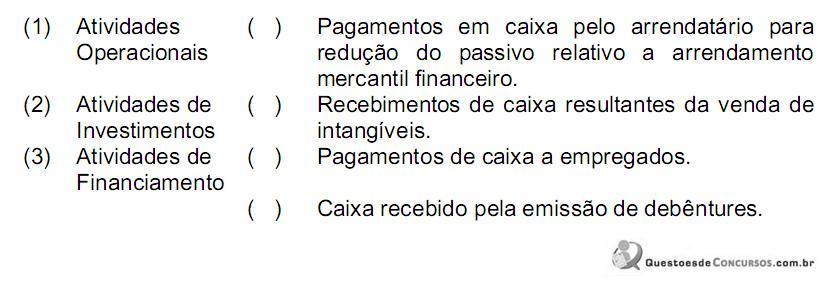

Relacione as atividades descritas de uma empresa comercial na primeira coluna com exemplos de fluxos de caixa que decorrem dessas atividades na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q245109

Contabilidade Geral

O Patrimônio Líquido apresenta as seguintes contas, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245108

Contabilidade Geral

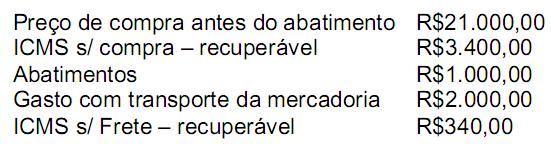

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para revenda. Os dados da transação são os seguintes:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Q245107

Contabilidade Geral

Uma sociedade empresária apresentou, em 31.12.2011, os seguintes saldos de contas:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do Passivo Circulante são, respectivamente, iguais a:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do Passivo Circulante são, respectivamente, iguais a:

Q245106

Contabilidade Geral

Acerca dos lançamentos contábeis de uma folha de pagamento num determinado período, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A empresa tem um empregado da área administrativa, com salário mensal de R$800,00. Foi realizado o desconto de R$64,00 referente à contribuição previdenciária do empregado.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Salários e Ordenados e Crédito de Salários e Ordenados a Pagar, no montante de R$800,00.

2) Débito de Salários e Ordenados a Pagar e Crédito de INSS a Recolher, no montante de R$64,00.

II. A empresa tem um sócio-administrador, que realiza uma retirada de pró labore no valor de R$1.000,00, com desconto de R$110,00 de contribuição previdenciária.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Pró labore e Crédito de Pró Labore a Pagar, no montante R$1.000,00.

2) Débito de Pró Labore a Pagar e Crédito de INSS a Recolher, no montante de R$110,00.

III. A empresa pagou prestação de serviços de autônomos – serviços de manutenção de equipamentos administrativos – no valor de R$1.000,00, com retenção de contribuição previdenciária de R$110,00 no momento do pagamento.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas Administrativas com Manutenção e Crédito de Bancos conta Movimento, no montante de R$1.000,00.

2) Débito de Despesas Administrativas com Manutenção e Crédito de INSS a Recolher, no montante de R$110,00.

Estão certos os itens:

I. A empresa tem um empregado da área administrativa, com salário mensal de R$800,00. Foi realizado o desconto de R$64,00 referente à contribuição previdenciária do empregado.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Salários e Ordenados e Crédito de Salários e Ordenados a Pagar, no montante de R$800,00.

2) Débito de Salários e Ordenados a Pagar e Crédito de INSS a Recolher, no montante de R$64,00.

II. A empresa tem um sócio-administrador, que realiza uma retirada de pró labore no valor de R$1.000,00, com desconto de R$110,00 de contribuição previdenciária.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas com Pró labore e Crédito de Pró Labore a Pagar, no montante R$1.000,00.

2) Débito de Pró Labore a Pagar e Crédito de INSS a Recolher, no montante de R$110,00.

III. A empresa pagou prestação de serviços de autônomos – serviços de manutenção de equipamentos administrativos – no valor de R$1.000,00, com retenção de contribuição previdenciária de R$110,00 no momento do pagamento.

Os lançamentos contábeis realizados foram:

1) Débito de Despesas Administrativas com Manutenção e Crédito de Bancos conta Movimento, no montante de R$1.000,00.

2) Débito de Despesas Administrativas com Manutenção e Crédito de INSS a Recolher, no montante de R$110,00.

Estão certos os itens:

Q245105

Contabilidade Geral

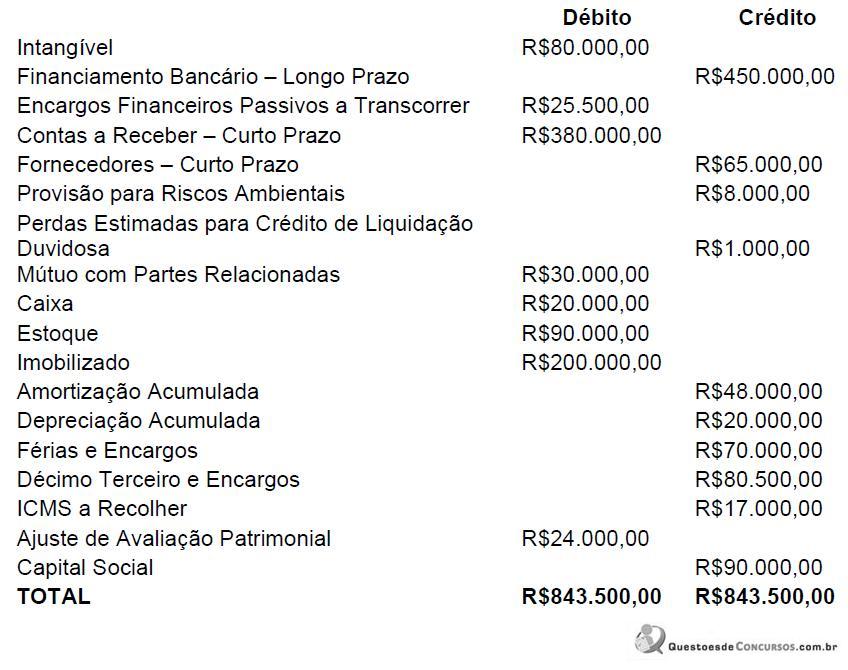

Uma sociedade empresária apresentou o seguinte Balancete de Verificação em 31.1.2012:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

Considerando os dados do Balancete de Verificação, é CORRETO afirmar que:

Q245103

Contabilidade Geral

Em 31.1.2012, uma sociedade empresária efetuou o desconto de duplicatas a receber, que totalizava R$10.000,00, com vencimento para 29.2.2012. Para efetuar a operação, a instituição estabeleceu o valor de R$300,00 a titulo de encargos financeiros.

O registro CORRETO da operação de desconto de duplicatas em 31.1.2012 é:

O registro CORRETO da operação de desconto de duplicatas em 31.1.2012 é:

Q245102

Contabilidade Geral

Relacione a natureza das contas com as contas apresentadas no Balanço Patrimonial de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q1305966

Contabilidade Geral

O Banco ABC adquiriu posição de 100.000 Letras do Tesouro Nacional em 1º de

maio de 2011, pelo PU de R$911,30, mantendo estes papéis em sua Carteira Própria.

Em 31/5/11 estes papéis já tinham valorizado 1% no período e foram vendidos com

compromisso de revenda dado pelo cliente adquirente, combinado com compromisso

de recompra firmado pelo Banco, para o prazo de 10 dias úteis, a uma taxa de

0,04% no período. Assinale a opção que apresenta os valores e adequadas contas

patrimoniais e de resultados que resultaram destes papéis e suas correspondentes

operações no Balancete de 31/5/11.

Q1305965

Contabilidade Geral

A tabela abaixo, relativa à classificação por nível de risco das operações de crédito

do Banco GHI, demonstra as variações ocorridas do mês anterior para o atual.

Assinale a opção que apresenta os respectivos saldos da provisão para créditos de

liquidação duvidosa do mês anterior e do atual que devem constar nos respectivos

balancetes patrimoniais.

OPERAÇÕES POR MÊS ANTERIOR MÊS ATUAL NÍVEL DE RISCO Valor em R$ % PCLD Valor em R$ % PCLD

- Operações de Nível AA 15.000.000,00 0,0 15.500.000,00 0,0 - Operações de Nível A 5.000.000,00 0,5 5.000.000,00 0,5 - Operações de Nível B 1.000.000,00 1,0 1.500.000,00 1,0 - Operações de Nível C 500.000,00 3,0 500.000,00 3,0 - Operações de Nível D - - 200.000,00 10,0 - Operações de Nível G 100.000,00 70,0 100.000,00 70,0 - Operações de Nível H 100.000,00 100,0 100.000,00 100,0 21.700.000,00 22.900.000,00

OPERAÇÕES POR MÊS ANTERIOR MÊS ATUAL NÍVEL DE RISCO Valor em R$ % PCLD Valor em R$ % PCLD

- Operações de Nível AA 15.000.000,00 0,0 15.500.000,00 0,0 - Operações de Nível A 5.000.000,00 0,5 5.000.000,00 0,5 - Operações de Nível B 1.000.000,00 1,0 1.500.000,00 1,0 - Operações de Nível C 500.000,00 3,0 500.000,00 3,0 - Operações de Nível D - - 200.000,00 10,0 - Operações de Nível G 100.000,00 70,0 100.000,00 70,0 - Operações de Nível H 100.000,00 100,0 100.000,00 100,0 21.700.000,00 22.900.000,00

Q1305964

Contabilidade Geral

A Cia. Industrial Brasileira XYZ, após acurada análise e adequados projetos, teve

aprovado em seus Conselhos de Administração e Fiscal, Plano de Expansão/

Investimentos para nova planta industrial, com investimentos na ordem de R$800

MM, onde já tem reservado recursos na ordem de R$300 MM e buscou aporte do

valor restante, R$500 MM, no Banco RST, agente repassador de recursos do BNDES,

onde o seu pleito foi aprovado pelas alçadas competentes. Assim, o Banco RST

efetuou o repasse de recursos do BNDES no valor de R$500 MM, liberados em três

etapas semestrais, respectivamente, de R$150 MM, R$150 MM e R$200 MM, sendo

a primeira em 31 de março de 2011, para amortizações mensais de principal e juros

em 36 meses, após dois anos de carência a contar da data da primeira liberação

de recursos. Foi pactuada taxa pós-fixada, vinculada à TJLP e mais 1% a.m.. Com

relação ao evidenciado no balancete de 31 de maio de 2011 do Banco RST, em valores

constantes nas adequadas contas estabelecidas pelo COSIF, assinale a opção

CORRETA (Considerar a TJLP de 0,5% a.m. no período para efeitos de cálculo).

Q1305963

Contabilidade Geral

Operação de crédito para capital de giro da Industrial ABC, no valor de R$600.000,00,

com taxa prefixada de 2,5% a.m. (dois porcento ao mês) e pagamento final em seis

meses foi aprovada pelo Comitê de Crédito do Banco MNO. Assim, em 28 de fevereiro

de 2011, o Banco MNO creditou em conta corrente de depósitos à vista da Industrial

ABC o valor líquido de IOF da operação. Assinale a opção que corresponda aos

efeitos nas adequadas contas do ativo e de resultados do Banco MNO que deverão

constar no Balancete de 31/5/11.

Q1305962

Contabilidade Geral

O Comitê de Crédito do Banco Comercial BETA aprovou operação de crédito

proposta pela gerência de sua filial 011, relativa ao desconto de duplicatas para

Lojas Comerciais Maravilha, em 31 de março de 2011, que totalizavam nesta data o

valor de R$360.000,00, com vencimento em três parcelas de R$120.000,00 mensais

consecutivas, respectivamente, em 30/4, 31/5 e 30/6, todos de 2011, sendo a taxa

pactuada de 3,0% a.m. (três porcento ao mês calendário) linear. Considerando que

a operação vem transcorrendo normalmente, com as duplicatas liquidadas nos

respectivos prazos, quais são os corretos valores constantes como saldos das

adequadas contas referidas em alternativa abaixo que devem constar no balancete

de 31 de maio de 2011 do Banco Comercial Beta?

Q1305961

Contabilidade Geral

Considerando que o Banco B, de médio porte, especializado em captação de clientes

para o deferimento de crédito consignado, detém, em 31/1/11, posição registrada em

seu ativo no valor de R$500 MM, para resgates em 48 meses, pela taxa de CDI mais

18 % a.a.. Vende esta posição para o Banco A, de grande porte, pelo valor atual de

R$530 MM com coobrigação, pela qual se responsabiliza integralmente pela liquidez

dos créditos vendidos. Pelas regras do CMN/BCB ainda em vigor, o Banco B deverá

registrar esta operação de venda da carteira de crédito consignado ao Banco A, da

seguinte forma:

Q1305960

Contabilidade Geral

Diversas são as situações que podem configurar indício de ocorrência dos crimes

previstos na Lei n.º 9.613/98 e suas posteriores alterações, que objetiva a Prevenção

e o Combate aos Crimes de “Lavagem” ou Ocultação de Bens, Direitos, e Valores,

relacionados com operações em espécie ou em traveller’s cheques, como a de:

Q1305959

Contabilidade Geral

A atividade de gerenciamento do risco de mercado deve ser executada nas instituições

financeiras e assemelhadas por unidade:

Q1305958

Contabilidade Geral

A estrutura de gerenciamento do risco operacional deve ser compatível com a natureza

e a complexidade dos produtos, serviços, atividades, processos e sistemas de uma

instituição financeira ou assemelhada, de forma a evitar ou a minimizar a possibilidade

de ocorrência de perdas resultantes de falhas, deficiências ou inadequação de

processos internos, de pessoas ou sistemas, ou de eventos externos, inclusive por

fraudes e erros. A estrutura de gerenciamento deve prever procedimentos e critérios

regulamentares e observar obrigatoriamente, EXCETO:

Q1305957

Auditoria

O risco de liquidez é definido pelas normas regulamentares como a ocorrência de

desequilíbrios entre ativos negociáveis e passivos exigíveis – “descasamento” entre

pagamentos e recebimentos – que possam afetar a capacidade de pagamento da

instituição, levando-se em consideração as diferentes moedas e prazos de liquidação

de seus direitos e obrigações. No sistema estruturado de controle das posições

assumidas por uma instituição, de forma a evidenciar o risco de liquidez delas

decorrente, deve ela adotar diversos procedimentos, entre eles os abaixo descritos,

EXCETO o de: