Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1300975

Contabilidade Geral

A Companhia das Flores foi constituída com Capital de R$2.000.000,00, que foi

assim integralizado: R$100.000,00 em dinheiro e o restante com um bem imóvel,

oferecido por um dos subscritores, pelo valor de R$1.900.000,00. O bem foi

submetido à avaliação por empresa especializada que emitiu laudo, estipulando o

valor em R$2.200.000,00. Diante dessas informações, qual o procedimento abaixo

que fere a legislação societária?

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807907

Português

A tese defendida no texto está explicitada no trecho:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807906

Auditoria

Com base na NBC TP 01 – PERÍCIA CONTÁBIL, associe os

procedimentos periciais elencados na primeira coluna com a respectiva

descrição, apresentada na segunda coluna, e, em seguida, assinale a

opção CORRETA.

(1) Exame

(2) Vistoria

(3) Indagação

(4) Mensuração

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

( ) Análise de livros, registros de transações e documentos.

( ) Qualificação e quantificação física de coisas, bens, direitos e obrigações.

( ) Busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia.

A sequência CORRETA é:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807905

Matemática Financeira

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o

Juiz determinou que o Perito Contador calculasse o valor devido com

incidência de juros moratórios, calculados com juros simples, nos

seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807904

Matemática Financeira

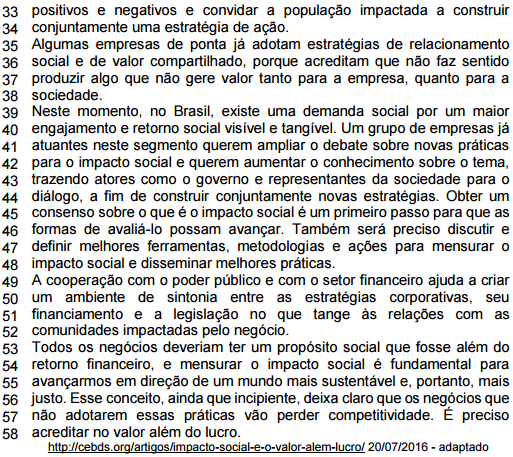

Em uma questão judicial envolvendo a cobrança de uma dívida, o Perito

Contador foi chamado a calcular o saldo devedor de um empréstimo com

os seguintes dados:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016. Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte. Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

O devedor realizou duas amortizações parciais sendo a primeira de R$50.000,00 em 31.5.2013 e a segunda de R$60.000,00 em 31.5.2016. Para fins de análise da questão, um dos quesitos formulados pelo Juiz indagava qual o saldo final em 31.5.2016, com aplicação dos encargos contratuais até o vencimento, e juros simples de 1% ao mês calculados sobre o saldo da dívida em 31.5.2013, para o período seguinte. Com base nos dados apresentados, o valor a ser informado em resposta ao quesito formulado é de aproximadamente:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807903

Auditoria

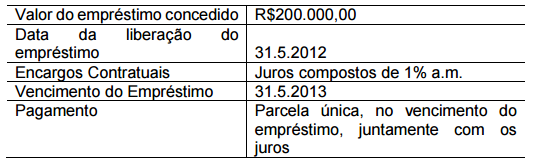

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas

efetua vendas aos seus clientes com a utilização de cobrança bancária

para as vendas a prazo e recebimento das vendas à vista em dinheiro em

sua sede.

Os Auditores Independentes contratados para prestar os serviços de

auditoria nessa Sociedade Empresária realizaram Teste de Controle no

primeiro dia de trabalho, efetuando a contagem física do Caixa, e

confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807902

Auditoria

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de

auditoria apropriada e suficiente.

Detectou, todavia, que a entidade auditada não houvera conduzido os

testes para determinação do Valor Realizável Líquido em seus Estoques,

de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES.

Apesar de seus questionamentos, os referidos testes seguiram sem

realização. A sua análise o conduziu a concluir que a distorção é relevante,

mas não generalizada nas Demonstrações Contábeis.

Quanto aos demais itens examinados, concluiu que, em todos os aspectos

relevantes, a posição patrimonial e financeira, o desempenho de suas

operações e os seus fluxos de caixa, bem como o desempenho

consolidado de suas operações e os seus fluxos de caixa consolidados

para o exercício findo estavam de acordo com as práticas contábeis

adotadas no Brasil e as Normas Internacionais de Relatório Financeiro –

IFRS emitidas pelo International Accounting Standards Board – IASB.

Diante apenas das informações apresentadas e de acordo com a NBC

TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO

AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES

FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO

DO AUDITOR INDEPENDENTE, deve o auditor:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807901

Auditoria

Uma equipe de Profissionais de Auditoria Independente foi contratada

para auditar as Demonstrações Contábeis de uma Sociedade Empresária

cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os

Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques. Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807900

Contabilidade Geral

De acordo com a NBC TG 28 (R3) – PROPRIEDADE PARA

INVESTIMENTO, NÃO é exemplo de propriedade para investimento:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807899

Contabilidade Geral

Uma Sociedade Empresária tem por política substituir cada máquina

utilizada na produção após 5 anos de uso.

Para uma determinada máquina adquirida em julho de 2016, foram

apuradas as seguintes informações de vida útil:

Vida útil média informada pelo fabricante 15 anos

Durabilidade média apurada pelas publicações técnicas

especializadas 12 anos

Existe, na legislação tributária vigente, a possibilidade de se utilizar um

período de 3 anos para depreciação, independentemente do real tempo

de uso da máquina pela Sociedade Empresária.

Considerando-se os dados informados, e de acordo com a NBC TG

27 (R3) – ATIVO IMOBILIZADO, a vida útil da máquina a ser adotada,

para fins de registro contábil da depreciação, será de:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807898

Contabilidade Geral

De acordo com a Resolução CFC n.º 750/93 – PRINCÍPIOS DE

CONTABILIDADE, assinale a alternativa CORRETA.

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807897

Contabilidade Geral

Considerando-se o que dispõe a NBC PG 100 – APLICAÇÃO GERAL

AOS PROFISSIONAIS DA CONTABILIDADE, a respeito do Sigilo

Profissional, analise as situações hipotéticas a seguir e, em seguida,

assinale a opção CORRETA.

I. Um profissional da contabilidade que atua como consultor na área

de custos, em entrevista de negociação para contrato de prestação

de serviços a cliente potencial, teve acesso a informações de caráter

sigiloso a respeito de detalhes da estrutura de custos de produção

de seu potencial contratante. Uma vez que as negociações não

resultaram em contratação de seus serviços, o profissional

considerou-se desobrigado de guardar sigilo profissional, revelando

as informações obtidas a seu cunhado, que pretende montar uma

empresa no mesmo ramo de atividade.

II. Um profissional de contabilidade, durante um coquetel de

lançamento de novos produtos, comentou com um colega do

departamento de marketing informações a que teve acesso, no

exercício de suas funções, sobre a empresa em que ambos

trabalham. As informações fornecidas ao colega do marketing não

são de conhecimento público, e não seriam obtidas em condições

normais por um funcionário estranho ao departamento de

contabilidade.

III. Um auditor independente forneceu ao Conselho Regional de

Contabilidade, mediante solicitação fundamentada e por escrito,

informações obtidas durante o seu trabalho, incluindo-se a fase de

pré-contratação dos serviços, a documentação, os papéis de

trabalho e os relatórios.

De acordo com as situações acima descritas, o Profissional da

Contabilidade agiu de forma CORRETA em relação ao princípio do

sigilo profissional na(s) situação(ões) descrita(s) no(s) item(ns):

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807896

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA

CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO

RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao

reconhecimento dos elementos das Demonstrações Contábeis, é

CORRETO afirmar que:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807895

Contabilidade Geral

Uma Sociedade Empresária mensura suas propriedades para

investimento ao Valor Justo, tal como previsto pela NBC TG 28 (R3) –

PROPRIEDADES PARA INVESTIMENTO, mas deixou de apresentar, em

sua nota de conciliação dos valores contábeis da Propriedade de

Investimento no início e no fim do período, o item “ganhos ou perdas

líquidos provenientes de ajustes de valor justo”.

Essa omissão restringiu a capacidade analítica do usuário e, entre outras

perdas de qualidade, prejudicou o valor confirmatório.

De acordo com o disposto pela NBC TG ESTRUTURA CONCEITUAL

– ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO

DE RELATÓRIO CONTÁBIL-FINANCEIRO, o valor confirmatório é

uma das marcas da característica qualitativa da:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807894

Contabilidade Geral

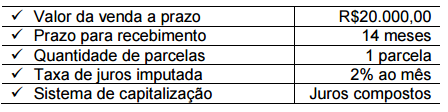

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo

prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo). Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando-se a taxa de juros imputada. Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807893

Contabilidade Geral

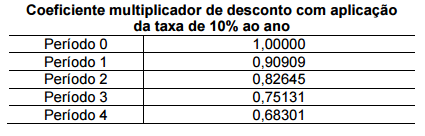

Uma Sociedade Empresária vendeu um equipamento no dia 31.12.2015.

As condições de venda não explicitam cobrança de juros e definem que,

do total de R$28.125.000,00 cobrado, 18% serão recebidos à vista e o

saldo restante dividido em três parcelas anuais iguais e sucessivas,

vincendas ao final do primeiro, segundo e terceiro anos, respectivamente.

Apesar da não explicitação das condições de venda, é observada uma

taxa de juros imputada de 10% ao ano, quando comparada com a

condição de mercado, que, se aplicada, deve utilizar a tabela de

coeficientes multiplicadores de desconto a seguir.

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807892

Contabilidade Geral

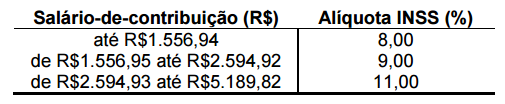

Uma Sociedade Empresária, não optante pelo Simples Nacional, tem um

empregado em julho de 2016, com salário mensal de R$1.200,00, que não

fez horas extras nesse mês nem faltou ao trabalho nesse mês.

O empregado tem um filho menor de 14 anos de idade.

A Tabela a seguir apresenta a faixa de remuneração e o montante do

Salário Família a que os empregados têm direito a partir de 1º.1.2016.

A Sociedade Empresária retém do empregado a Contribuição Previdenciária conforme Tabela a seguir, que apresenta o salário-de-contribuição e alíquota de INSS vigente a partir de 1º.1.2016.

Nesse caso hipotético, não há incidência de Imposto de Renda sobre a remuneração do empregado. Com base nos dados apresentados, o valor líquido a ser pago diretamente ao Empregado, referente ao mês de julho, é de:

A Sociedade Empresária retém do empregado a Contribuição Previdenciária conforme Tabela a seguir, que apresenta o salário-de-contribuição e alíquota de INSS vigente a partir de 1º.1.2016.

Nesse caso hipotético, não há incidência de Imposto de Renda sobre a remuneração do empregado. Com base nos dados apresentados, o valor líquido a ser pago diretamente ao Empregado, referente ao mês de julho, é de:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807891

Contabilidade Geral

Uma Sociedade Empresária optante pelo Lucro Presumido apura seus

tributos sobre o lucro trimestralmente.

Em um determinado trimestre, apurou uma base de cálculo, ou seja, um

Lucro Presumido, para o Imposto sobre a Renda da Pessoa Jurídica –

IRPJ, no valor de R$350.000,00.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º

1.515, de 24 de novembro de 2014:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Art. 2º O imposto sobre a renda será devido à medida que os rendimentos, ganhos e lucros forem sendo auferidos. § 1º A base de cálculo do imposto sobre a renda será determinada através de períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, de acordo com as regras previstas na legislação de regência e as normas desta Instrução Normativa. § 2º A base de cálculo do imposto sobre a renda será determinada com base no lucro real, presumido ou arbitrado. § 2º-A A alíquota do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) é de 15% (quinze por cento). § 3º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de R$20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto sobre a renda à alíquota de 10% (dez por cento). § 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções. Com base apenas nas informações apresentadas, assinale a opção CORRETA que indica o valor referente ao Imposto sobre a Renda Corrente do trimestre, ou seja, o valor a ser pago por essa Sociedade Empresária referente a esse período:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807890

Direito Empresarial (Comercial)

Com relação ao Código Civil – Lei n.º 10.406, de 10.1.2002 –,

especificamente em relação à caracterização, inscrição e capacidade do

Empresário, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e,

em seguida, assinale a opção CORRETA.

I. Podem exercer a atividade de empresário aqueles que estiverem em

pleno gozo da capacidade civil e não forem legalmente impedidos;

porém, a pessoa legalmente impedida de exercer atividade própria de

empresário, se a exercer, responderá pelas obrigações contraídas.

II. Além de no Registro Civil, serão arquivados e averbados no Registro

Público de Empresas Mercantis, os pactos e declarações antenupciais

do empresário, o título de doação, herança, ou legado, de bens

clausulados de incomunicabilidade ou inalienabilidade.

III. Os cônjuges podem contratar sociedade, entre si ou com terceiros,

desde que não tenham se casado no regime da comunhão universal

de bens ou no da separação obrigatória.

IV. É obrigatório a inscrição do empresário no registro público de

empresas mercantis da respectiva sede antes do início de sua

atividade.

A sequência CORRETA é:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807889

Português

Texto associado

Leia atentamente o texto a seguir.

Assinale a alternativa em que a alteração feita promove efeito de sentido

diferente do original.