Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características Qualitativas da informação Contábil-Financeira Útil se dividem em Qualitativas Fundamentais e Qualitativas de Melhoria.

Considerando-se o exposto, é CORRETO afirmar que:

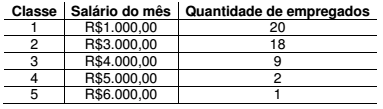

A tabela a seguir representa os salários médios de um grupo de 50 empregados de uma determinada Sociedade Empresária, em certo mês, agrupados em classes.

Considerando-se apenas as informações apresentadas, o salário médio

desses empregados, no mês indicado, foi de:

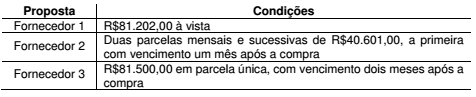

Uma Sociedade Empresária irá adquirir uma máquina para uso. Mediante pesquisa de preço, recebeu as seguintes propostas de três fornecedores diferentes:

Considerando-se que a proposta mais vantajosa é a que apresenta o

menor Valor Presente, e utilizando-se uma taxa de juros compostos de

1% ao mês, é CORRETO afirmar que:

De acordo com a Consolidação das Leis de Trabalho – CLT, julgue os itens a seguir quanto à jornada de trabalho como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. É expressamente vedada para os atuais empregados a alteração da jornada de trabalho de tempo integral para regime de tempo parcial.

II. É considerado trabalho em regime de tempo parcial aquele cuja duração não exceda vinte e cinco horas semanais.

III. O empregado sob o regime de tempo parcial não poderá prestar horas extras.

A sequência CORRETA é:

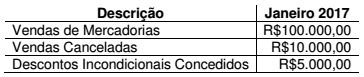

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

Uma equipe de vendas que precisa desenvolver alguns modelos matemáticos a serem incorporados ao Sistema de Informações Gerenciais – SIG solicitou ao Profissional da Contabilidade que apresentasse uma fórmula para cálculo da variação, entre períodos, da quantidade vendida de cada produto componente do seu mix.

A fórmula apresentada que corresponde a uma medição adequada da Variação de Vendas por Produto – VVP, cuja unidade de medida seja porcentagem, é:

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com

a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a

seguir, assinale a opção que apresenta uma interpretação correta do

índice mencionado.

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição.

A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda.

Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%.

Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que:

Um Município brasileiro utiliza o Plano de Contas Aplicado ao Setor Público – PCASP.

Em 2.1.2017, o Município efetuou o lançamento de ofício do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, e o registrou em sua contabilidade de acordo com o Regime de Competência.

No dia 2.3.2017, esse Município arrecadou R$40.000,00 relativos ao IPTU.

Considerando-se o Plano de Contas Aplicado ao Setor Público – PCASP e o caso apresentado, os lançamentos contábeis que representam a contabilização do fato ocorrido em 2.3.2017 envolverão apenas contas de natureza:

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Preço de venda unitário: R$25,00

Preço de venda unitário: R$25,00

Alíquota de tributos incidentes sobre as vendas: 17%

Alíquota de tributos incidentes sobre as vendas: 17%

Custo variável unitário: R$11,00

Custo variável unitário: R$11,00

Percentual de comissão sobre vendas: 5%

Percentual de comissão sobre vendas: 5%

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Unitária desse produto é de:

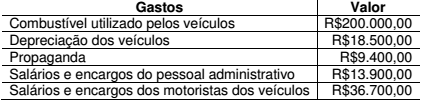

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se

que a Sociedade Empresária adota o Método do Custeio por Absorção,

o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi

de:

Uma Indústria fabrica os produtos “A”, “B” e “C”. No mês de fevereiro, apresentou as seguintes informações:

O gasto com mão de obra aplicada na produção dos três produtos nesse mês totalizou R$25.500,00. Para efeitos de apuração do custo, a Indústria distribui esse gasto aos produtos de acordo com a quantidade produzida. Informações adicionais:

não havia saldo inicial de produtos em elaboração

não havia saldo inicial de produtos em elaboração

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

Considerando-se apenas as informações apresentadas, o Custo dos

Produtos em Elaboração do Produto “C” no mês de fevereiro é de:

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido.

Assinale a alternativa que contém apenas contas de Resultado do Período.

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

data da emissão da Nota Fiscal: 31.1.2017

data da emissão da Nota Fiscal: 31.1.2017

valor dos serviços prestados: R$42.000,00

valor dos serviços prestados: R$42.000,00

data prevista para o recebimento do valor referente aos serviços

prestados: 28.2.2017

data prevista para o recebimento do valor referente aos serviços

prestados: 28.2.2017

INSS calculado sobre serviços prestados: 11%

INSS calculado sobre serviços prestados: 11%

O art. 31 da Lei n.º 8.212, de 24 de julho de 1991, que dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências, diz:

A empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia, observado o disposto no § 5º do art. 33 desta Lei.

Considerando-se apenas as informações apresentadas, indique, entre

as opções a seguir, o lançamento contábil a ser feito pela construtora

que representa o registro dos fatos descritos em 31.1.2017.

Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro.

No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

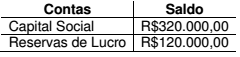

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

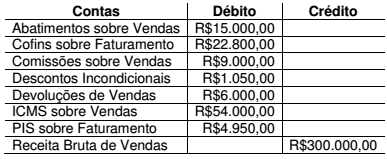

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado

como receita da Sociedade Empresária, na Demonstração do Resultado

do período encerrado em 31.12.2016, é de: