Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.372 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2461109

Contabilidade de Custos

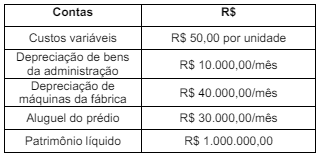

Observe a tabela a seguir.

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Q2461108

Contabilidade de Custos

Leia o caso a seguir.

Uma entidade produziu e vendeu 500 unidades do seu produto em um mês, incorrendo em custos e despesas totais no valor de R$ 8.000,00. O preço de venda praticado foi de R$ 20,00 por unidade, gerando uma margem de contribuição unitária de 50% desse preço.

Qual é a margem de segurança operacional em percentual que a entidade operou naquele mês?

Uma entidade produziu e vendeu 500 unidades do seu produto em um mês, incorrendo em custos e despesas totais no valor de R$ 8.000,00. O preço de venda praticado foi de R$ 20,00 por unidade, gerando uma margem de contribuição unitária de 50% desse preço.

Qual é a margem de segurança operacional em percentual que a entidade operou naquele mês?

Q2461107

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), os princípios orçamentários são

estabelecidos e disciplinados por normas constitucionais,

infraconstitucionais e pela doutrina. O princípio orçamentário

da exclusividade estabelece que

Q2461106

Contabilidade Pública

Considere os dados a seguir.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Q2461105

Contabilidade Pública

A despesa orçamentária pública é o conjunto de dispêndios

realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade.

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), 9ª edição (2021), a classificação

institucional da despesa orçamentária é realizada por

Q2461104

Contabilidade Pública

O art. 14 da Lei de Responsabilidade Fiscal trata

especialmente da renúncia de receita, estabelecendo

medidas a serem observadas pelos entes públicos que

decidirem pela concessão ou ampliação de incentivo ou

benefício de natureza tributária da qual decorra renúncia de

receita. Sobre a espécie de renúncia de receita denominada

de anistia, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), ela consiste

Q2461103

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) foi

elaborado para levar em consideração as especificidades

da contabilidade aplicada ao setor público. O plano de

contas aplicado ao setor público (PCASP) considera as

contas classificadas segundo a natureza das informações

que evidenciam em

Q2461102

Contabilidade Pública

As receitas orçamentárias são disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro do ente público. De acordo

com o Manual de Contabilidade Aplicada ao Setor Público

(MCASP), a classificação da receita orçamentária é de

utilização obrigatória para todos os entes da Federação e

são classificadas segundo os seguintes critérios:

Q2461101

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 04 (R4) – Ativo

intangível define tratamento contábil para reconhecimento,

mensuração e divulgação para os ativos intangíveis das

organizações. Com base na NBC TG 04 (R4), considera-se

que

Q2461100

Contabilidade Geral

Leia o caso a seguir.

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Q2461099

Contabilidade Geral

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Q2461098

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Q2461097

Contabilidade Geral

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Q2461096

Contabilidade Geral

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Q2461095

Contabilidade Geral

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Q2461094

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 24 (R2) –

Evento Subsequente determina quando a entidade deve

ajustar suas demonstrações contábeis com respeito a

eventos subsequentes ao período contábil a que se referem

essas demonstrações. A partir das determinações da NBC

TG 24 (R2), considera-se que

Q2461093

Contabilidade Geral

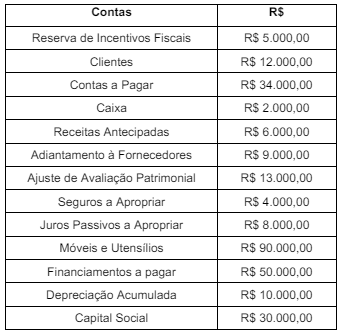

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Q2461092

Contabilidade Geral

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Q2461091

Direito Administrativo

De acordo com a Lei de Licitações e Contratos Administrativos

o que é “melhor técnica ou conteúdo artístico”?

Q2461090

Direito Administrativo

De acordo com o decreto que regulamenta a licitação, na

modalidade pregão, na forma eletrônica (Decreto n°

10.024/2019), caberá ao pregoeiro, dentre outras

atribuições