Foram encontradas 2.035 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere a seguinte equação, referente ao tempo de duração das atividades:

AT4 = 1 x AT3 + 2 x AT2 + y x AT1

Qual o valor de y?

Para realizar 250 m2 da AT5, foram consumidos os seguintes insumos e quantidades:

E1 = 200 horas

E2 = 40 horas

M1 = 50 kg

M3 = 500 m2

M5 = 50 m3

O custo unitário de AT5 vale, em reais,

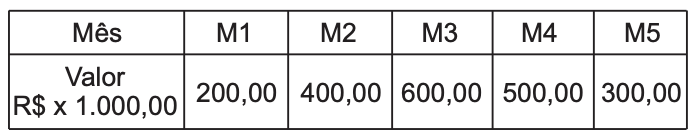

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

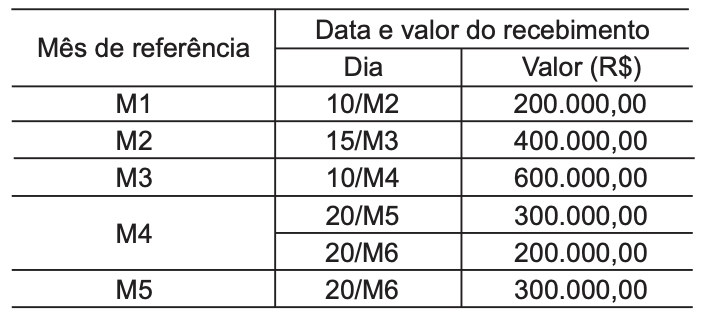

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

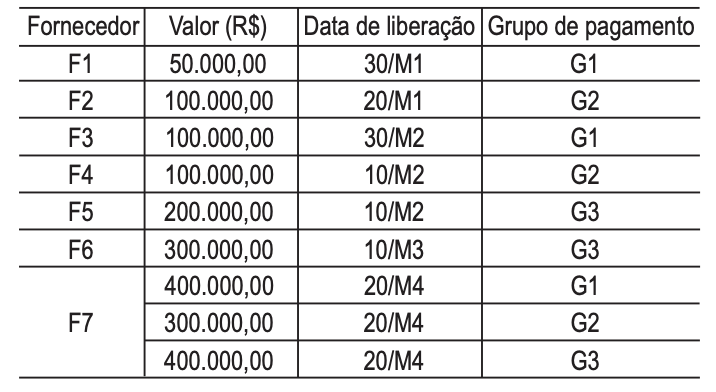

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.