Questões de Concurso

Para copel

Foram encontradas 946 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A design pattern is often posed as a question: how do we solve some design problem? However a design problem is, by its nature, nonspecific, and rarely has a single straight-forward answer. There might be several ways to solve the same problem, some better than others depending on the specific situation and the specific context of the problem. A design pattern is intended to share not just solutions but a better understanding of both the problem and how it might be solved. Firstly, patterns have a well-defined structure. This consistent layout makes it easy to browse through a collection of patterns to find relevant help and then dive further into the material. The structure encourages the author of the pattern to think carefully about the knowledge they're sharing, whilst making the material more consistently accessible to a reader.

(http://www.cambridgesemantics.com/semantic-university/semantic-web-design-patterns)

Na expressão: “…the knowledge they're sharing…”, a contração sublinhada se refere a:

A design pattern is often posed as a question: how do we solve some design problem? However a design problem is, by its nature, nonspecific, and rarely has a single straight-forward answer. There might be several ways to solve the same problem, some better than others depending on the specific situation and the specific context of the problem. A design pattern is intended to share not just solutions but a better understanding of both the problem and how it might be solved. Firstly, patterns have a well-defined structure. This consistent layout makes it easy to browse through a collection of patterns to find relevant help and then dive further into the material. The structure encourages the author of the pattern to think carefully about the knowledge they're sharing, whilst making the material more consistently accessible to a reader.

(http://www.cambridgesemantics.com/semantic-university/semantic-web-design-patterns)

Na expressão: “… how it might be solved…”, a palavra sublinhada refere-se a:

A design pattern is often posed as a question: how do we solve some design problem? However a design problem is, by its nature, nonspecific, and rarely has a single straight-forward answer. There might be several ways to solve the same problem, some better than others depending on the specific situation and the specific context of the problem. A design pattern is intended to share not just solutions but a better understanding of both the problem and how it might be solved. Firstly, patterns have a well-defined structure. This consistent layout makes it easy to browse through a collection of patterns to find relevant help and then dive further into the material. The structure encourages the author of the pattern to think carefully about the knowledge they're sharing, whilst making the material more consistently accessible to a reader.

(http://www.cambridgesemantics.com/semantic-university/semantic-web-design-patterns)

Na frase: “However a design problem is, by its nature, nonspecific…”, a palavra sublinhada pode ser substituída sem a perda do significado original da frase por:

A design pattern is often posed as a question: how do we solve some design problem? However a design problem is, by its nature, nonspecific, and rarely has a single straight-forward answer. There might be several ways to solve the same problem, some better than others depending on the specific situation and the specific context of the problem. A design pattern is intended to share not just solutions but a better understanding of both the problem and how it might be solved. Firstly, patterns have a well-defined structure. This consistent layout makes it easy to browse through a collection of patterns to find relevant help and then dive further into the material. The structure encourages the author of the pattern to think carefully about the knowledge they're sharing, whilst making the material more consistently accessible to a reader.

(http://www.cambridgesemantics.com/semantic-university/semantic-web-design-patterns)

De acordo com o texto, um padrão de projeto é frequentemente apresentado por meio de uma pergunta: como solucionar um problema de projeto? Assinale a alternativa que responde a essa pergunta.

Energia elétrica deve subir 43,4% em 2015, estima Banco Central

Alexandro Martello

A energia elétrica deve ter um reajuste de 43,4% em 2015 fechado, informou o Banco Central nesta quarta-feira (24), por meio do relatório de inflação do segundo trimestre deste ano. A última previsão do BC para o aumento da energia elétrica neste ano foi feita duas semanas atrás. Naquele momento, o BC previa um aumento menor: de 41% em 2015.

A estimativa de alta no preço da energia elétrica em 2015 reflete do repasse às tarifas do custo de operações de financiamento, contratadas em 2014, da Conta de Desenvolvimento Energético (CDE).

O governo anunciou, no início deste ano, que não pretende mais fazer repasses à CDE – um fundo do setor por meio do qual são realizadas ações públicas – em 2015, antes estimados em R$ 9 bilhões. Com a decisão do governo, as contas de luz dos brasileiros podem sofrer em 2015, ao todo, aumentos ainda superiores aos registrados no ano passado.

O custo de produção de eletricidade no país vem aumentando principalmente desde o final de 2012, com a queda acentuada no armazenamento de água nos reservatórios das principais hidrelétricas do país.

Para poupar água dessas represas, o país vem desde aquela época usando mais termelétricas, que funcionam por meio da queima de combustíveis e, por isso, geram energia mais cara. Isso encarece as contas de luz.

Entretanto, também contribui para o aumento de custos no setor elétrico o plano anunciado pelo governo ao final de 2012 e que levou à redução das contas de luz em 20%.

Para chegar a esse resultado, o governo antecipou a renovação das concessões de geradoras (usinas hidrelétricas) e transmissoras de energia que, por conta disso, precisaram receber indenização por investimentos feitos e que não haviam sido totalmente pagos até então. Essas indenizações ainda estão sendo pagas, justamente via CDE.

(Do G1, em Brasília, 24/06/2015, adaptado de < http://g1.globo.com/economia/noticia/2015/06/energia-eletrica-deve-subir-434-em-2015-estimabanco-central.html>.)

Com base no texto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Trata-se de um texto de opinião que rejeita a identificação de “ideologia” com os estudos de gênero.

( ) A autora ataca alguns oponentes dos estudos de gênero por eles apresentarem, por vezes, incoerência entre sua posição cientificista e sua defesa de teorias conservadoras polêmicas, como o criacionismo.

( ) Segundo a autora, só possui ideologia aquele que se afasta do ideal de objetividade das ciências empíricas.

( ) A autora assume tacitamente que a cientificidade das ciências humanas não depende dos mesmos critérios das ciências empíricas.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Os erros no emprego do acento grave são muitos e frequentes. Quer uma bela lista? Lá vai: “traje à rigor”, “Viajou à convite de...”, “carro à álcool/gás”, “Vender à prazo”, “à 100 metros”, “Vem à público”, “ir à pé”, “sal à gosto”, “Vale à pena ir lá”, “Parabéns à você”, “Atendimento à clientes” etc., etc., etc.

Os erros no emprego do acento grave são muitos e frequentes. Quer uma bela lista? Lá vai: “traje à rigor”, “Viajou à convite de...”, “carro à álcool/gás”, “Vender à prazo”, “à 100 metros”, “Vem à público”, “ir à pé”, “sal à gosto”, “Vale à pena ir lá”, “Parabéns à você”, “Atendimento à clientes” etc., etc., etc.

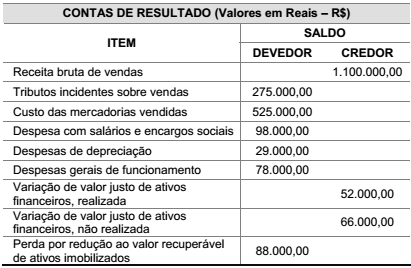

Com base nos dados ao lado, e considerando que a sociedade empresária é tributada pelo Lucro Real Trimestral, assinale a alternativa em que é apresentado o Resultado Tributável (lucro real ou prejuízo fiscal) do primeiro trimestre de 2015.

• Aumento de capital social com integralização do valor por meio de um terreno: $ 12.000

• Aplicação de caixa em fundo de investimento classificado como de liquidez imediata: $ 6.300

• Obtenção de empréstimo para pagamento em parcela única ao final de 2016: $ 10.000

• Pagamentos de despesas gerais de funcionamento: $ 5.400

• Pagamento de lucros e dividendos a sócios: $ 2.800

• Pagamento de parcelas decorrentes da aquisição a prazo de ativos imobilizados: $ 7.800

• Pagamentos de salários e encargos sociais: $ 6.400

• Pagamentos efetuados a fornecedores de mercadorias: $ 14.200

• Recebimentos de caixa decorrentes de vendas a vista de mercadorias: $ 22.500

• Recebimentos de caixa decorrentes de clientes: $ 11.600

• Saldo de caixa e equivalentes de caixa em 31/12/2013: $ 4.000

Com base exclusivamente nas operações acima, assinale a alternativa correta.

Os dados abaixo que se referem ao balancete de verificação de uma sociedade empresária limitada, levantado antes da apuração dos tributos incidentes sobre o lucro e do fechamento do período contábil de 2014, deverão ser utilizados para a resolução da questão.

Conta Valor em Reais (R$)

Ajuste a valor presente de clientes 18.000,00

Ajuste a valor presente de fornecedores 24.000,00

Aplicações financeiras de curto prazo 482.000,00

Caixa e equivalentes de caixa 123.000,00

Capital social 1.500.000,00

Clientes a receber 135.000,00

Custo das mercadorias vendidas 664.000,00

Depreciação acumulada de imóveis em uso 186.000,00

Depreciação acumulada de móveis e equipamentos comerciais 51.000,00

Depreciação acumulada de veículos 47.000,00

Despesa com tributos incidentes sobre vendas 342.000,00

Despesas administrativas 432.000,00

Despesas com vendas 195.000,00

Despesas financeiras 42.000,00

Devoluções de vendas 150.000,00

Empréstimos e financiamentos a pagar 429.000,00

Estoques 186.000,00

Fornecedores a pagar 159.000,00

Imóveis alugados para terceiros 639.000,00

Imóveis em uso operacional 906.000,00

Lucros acumulados 120.000,00

Móveis e equipamentos comerciais 255.000,00

Outras contas a pagar 24.000,00

Outras contas a receber 33.000,00

Receita bruta de vendas 1.860.000,00

Receita de aluguéis 102.000,00

Receitas financeiras 63.000,00

Reservas de capital 360.000,00

Tributos incidentes sobre vendas a pagar 71.000,00

Veículos 382.000,00

Os dados abaixo que se referem ao balancete de verificação de uma sociedade empresária limitada, levantado antes da apuração dos tributos incidentes sobre o lucro e do fechamento do período contábil de 2014, deverão ser utilizados para a resolução da questão.

Conta Valor em Reais (R$)

Ajuste a valor presente de clientes 18.000,00

Ajuste a valor presente de fornecedores 24.000,00

Aplicações financeiras de curto prazo 482.000,00

Caixa e equivalentes de caixa 123.000,00

Capital social 1.500.000,00

Clientes a receber 135.000,00

Custo das mercadorias vendidas 664.000,00

Depreciação acumulada de imóveis em uso 186.000,00

Depreciação acumulada de móveis e equipamentos comerciais 51.000,00

Depreciação acumulada de veículos 47.000,00

Despesa com tributos incidentes sobre vendas 342.000,00

Despesas administrativas 432.000,00

Despesas com vendas 195.000,00

Despesas financeiras 42.000,00

Devoluções de vendas 150.000,00

Empréstimos e financiamentos a pagar 429.000,00

Estoques 186.000,00

Fornecedores a pagar 159.000,00

Imóveis alugados para terceiros 639.000,00

Imóveis em uso operacional 906.000,00

Lucros acumulados 120.000,00

Móveis e equipamentos comerciais 255.000,00

Outras contas a pagar 24.000,00

Outras contas a receber 33.000,00

Receita bruta de vendas 1.860.000,00

Receita de aluguéis 102.000,00

Receitas financeiras 63.000,00

Reservas de capital 360.000,00

Tributos incidentes sobre vendas a pagar 71.000,00

Veículos 382.000,00