Foram encontradas 1.752 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

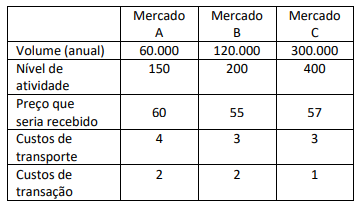

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

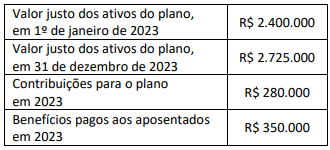

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

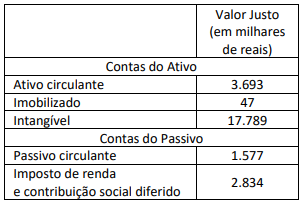

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Considerando as informações apresentadas, em 31 de dezembro de 2025, a empresa deve efetuar o seguinte lançamento contábil:

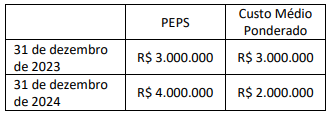

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Um assessor de investimentos tenta prever a rentabilidade mensal futura y de um ativo. Ele considera que y (em %) siga um modelo AR(1): yt = Φ0 + Φ1 yt-1 + εt, em que E(εt) = 0 e corr(εt, εt-s) = 0, para s = 1, 2, ... . A estimativa obtida para Φ0 foi 8.

A rentabilidade prevista pelo modelo, no longuíssimo prazo, é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Assim, o valor de k é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

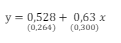

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Considerando que a média na população seja igual a 4.1, a probabilidade de que se cometa o Erro Tipo II nesse teste, ou seja, de que não se encontre evidência estatística de que a média é maior do que 4, é, aproximadamente:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Supondo que os retornos sigam distribuição normal, o limite superior do intervalo de 90% para a variância (considerando probabilidades iguais em cada cauda) é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Com base nesses dados, e considerando-os como observações de uma amostra aleatória simples, a estimativa de máxima verossimilhança para a probabilidade de que, nas próximas 2 horas, cheguem à agência ao menos 2 denúncias é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Os tempos Xi de solicitação de resgate de um fundo, por parte dos investidores, seguem distribuição de probabilidade lognormal com parâmetros μ e σ2 .

Com base em uma amostra aleatória de tamanho n, e considerando “ln” a função logaritmo natural, o estimador consistente para μ, sugerido pela Lei dos Grandes Números, é: