Foram encontradas 1.818 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as transações ocorridas no mês de setembro de 2017 em uma determinada entidade pública estadual:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. A despesa foi liquidada e paga em 04/10/2017 pelo valor do empenho.

− Empenho de despesa referente a serviços de terceiros − pessoa física, referente à manutenção dos elevadores da entidade, no valor de R$ 5.000,00. A despesa foi liquidada em 06/10/2017 e paga em 10/10/2017 pelo valor do empenho.

− Empenho e liquidação de despesa referente à amortização do principal da dívida pública interna no valor de R$ 650.000,00. A despesa foi paga em 02/10/2017 pelo valor do empenho.

− Empenho de despesa referente a juros da dívida pública mobiliária no valor de R$ 7.000.00. A despesa foi liquidada em 04/10/2017 e paga em 10/10/2017 pelo valor do empenho.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. A despesa foi liquidada em 03/11/2017 e paga em 10/11/2017 pelo valor do empenho.

− Empenho de despesa referente à ampliação do edifício-sede da entidade, com aumento dos benefícios econômicos do ativo, no valor de R$ 50.000,00. A despesa foi liquidada em 02/10/2017 e paga em 13/11/2017.

− Devolução de depósito caução recebido no valor de R$ 40.000,00.

− Reconhecimento do ajuste de perdas com material de consumo no valor de R$ 9.000,00. O material de consumo foi adquirido em janeiro de 2017.

Com base nessas informações, o total da despesa corrente que impactou o resultado de execução orçamentária, conforme Lei n° 4.320/1964, referente ao exercício financeiro de 2017 foi, em reais,

Considere os itens, a seguir, do patrimônio de uma entidade pública em 31/12/2016:

I. Valores pagos a título de prêmio de seguros que deverão ser totalmente apropriados durante o exercício financeiro de 2017.

II. Obrigações por danos causados a terceiros e que deverão ser totalmente pagas no exercício financeiro de 2018.

III. Superávits acumulados de exercícios anteriores.

No Balanço Patrimonial de 31/12/2016, os itens I, II e III foram classificados, respectivamente, como Ativo

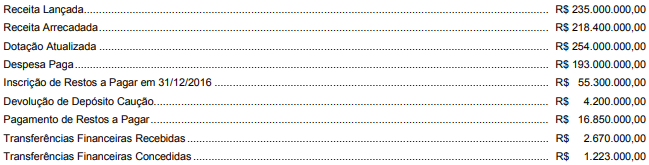

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Considere as transações a seguir ocorridas em novembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita de prestação de serviços no valor de R$ 3.000.000,00.

− Pagamento dos salários dos servidores, referente a outubro de 2017, no valor de R$ 7.950.000,00.

− Empenho e liquidação de despesa com Pessoal e Encargos Sociais, referentes a novembro de 2017, no valor de R$ 8.700.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 569.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 128.000,00.

− Reconhecimento de perda por redução ao valor recuperável referente ao ativo intangível no valor de R$ 327.000,00.

− Pagamento de restos a pagar processados referentes a despesas com serviços de terceiros − pessoa jurídica no valor de R$ 422.000,00.

No mês de novembro de 2017, as transações independentes da execução orçamentária, em conjunto, geraram uma redução do resultado patrimonial da entidade pública de, em reais,

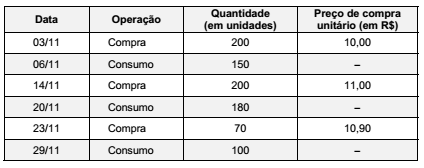

Uma entidade pública realizou as seguintes movimentações no estoque de um dos itens de material de consumo durante o mês de novembro de 2017:

A entidade pública não apresentava estoque inicial e adota o critério do custo médio ponderado para mensuração dos estoques.

Com base na NBC TSP 04 − Estoques, o valor da variação patrimonial diminutiva reconhecida em novembro de 2017 foi, em

reais,

Considere as informações a seguir referentes à aquisição e utilização de um lote de pastas para processos judiciais por uma determinada entidade pública:

− 20/10/2017: empenho da despesa para a aquisição do lote de pastas.

− 26/10/2017: entrega do lote de pastas pelo fornecedor e início da fase da execução da despesa “em liquidação”.

− 30/10/2017: liquidação da despesa com a aquisição do lote de pastas.

− 10/11/2017: utilização das pastas na prestação de serviços de assistência jurídica para a população.

− 14/11/2017: pagamento da despesa com a aquisição do lote de pastas.

De acordo com o Regime Contábil (Patrimonial), um fato modificativo ocorreu na entidade pública em

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

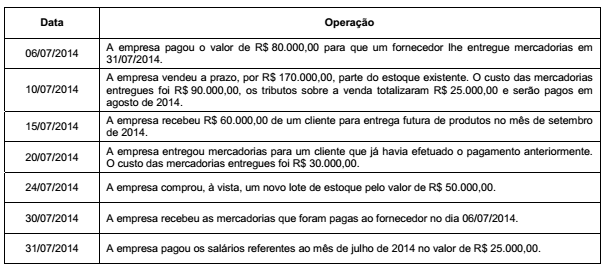

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

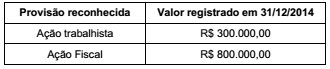

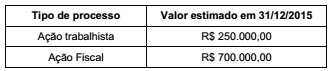

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

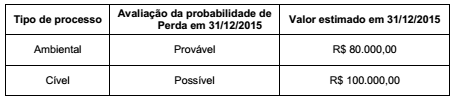

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,