Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 889 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Farmacêutico e Bioquímico |

Q1644863

Biomedicina - Análises Clínicas

A classificação de risco de um determinado

agente biológico baseia-se em diversos critérios que

orientam a avaliação de risco e está, principalmente

orientada pelo potencial de risco que oferece ao

indivíduo, à comunidade e ao meio ambiente. Das

alternativas apresentadas abaixo em relação a

Classes de agentes de Risco Biológico, assinale a

afirmativa INCORRETA.

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Farmacêutico e Bioquímico |

Q1644862

Biomedicina - Análises Clínicas

Mãos contaminadas podem ser as principais

vias de transmissão de infecção. O simples ato

de lavar as mãos com água e sabão líquido,

contribui para a diminuição do risco de infecção.

Das alternativas apresentadas abaixo, em relação

ao procedimento correto da lavagem das mãos,

assinale a afirmativa INCORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Farmacêutico e Bioquímico |

Q1644861

Biomedicina - Análises Clínicas

O conjunto de medidas destinadas a prevenir

riscos inerentes às atividades dos laboratórios de

assistência, ensino, pesquisa e desenvolvimento

tecnológico e prestação de serviços, que possam

comprometer a saúde dos profissionais e o meio

ambiente é:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644860

Legislação dos Municípios do Estado do Paraná

De acordo com a Lei complementar nº

3.208/2018 que dispõe sobre o plano de cargos,

carreiras e saláriosdo Município de Mandaguari, são

requisitos básicos para provimento de cargo público:

I - Aprovação em concurso púbico de provas ou de provas e títulos, obedecidos à ordem de classificação e o prazo de validade do concurso. II - Idade mínima de 18 (dezoito) e máxima de 65 (sessenta e cinco) anos. III - Nível de escolaridade exigido para o desempenho do cargo. IV - Aptidão física e mental comprovada em prévia inspeção médica oficial.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - Aprovação em concurso púbico de provas ou de provas e títulos, obedecidos à ordem de classificação e o prazo de validade do concurso. II - Idade mínima de 18 (dezoito) e máxima de 65 (sessenta e cinco) anos. III - Nível de escolaridade exigido para o desempenho do cargo. IV - Aptidão física e mental comprovada em prévia inspeção médica oficial.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644859

Legislação dos Municípios do Estado do Paraná

De acordo com a Lei complementar 706/2001

que dispõe sobre o sistema Tributário do Município

de Mandaguari, é CORRETO afirmar:

I - A taxa de licença para o comércio eventual ou ambulante tem como fato gerador a atividade municipal de permissão, vigilância, controle e fiscalização do cumprimento das exigências da administração a que se submete qualquer pessoa física ou jurídica que pretenda praticar o comércio eventual ou ambulante no território do Município de Mandaguari. II - A taxa de licença para execução de obras particulares tem como fato gerador a atividade municipal de vigilância, controle e fiscalização do cumprimento das exigências da administração a que se submete qualquer pessoa, física ou jurídica, que pretenda realizar obras particulares de construção civil, de qualquer espécie, inclusive reconstrução, reformas e demolição, bem como executar arruamentos e loteamentos em terrenos particulares ou não. III - O imposto sobre serviços de qualquer natureza tem como hipótese de incidência a prestação de serviços por empresas ou por profissionais autônomos de qualquer categoria, em caráter habitual, eventual ou intermitente, com ou sem estabelecimento fixo. IV - O Imposto Predial e Territorial Urbano (IPTU) tem como fato gerador a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, conforme definido no código civil.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - A taxa de licença para o comércio eventual ou ambulante tem como fato gerador a atividade municipal de permissão, vigilância, controle e fiscalização do cumprimento das exigências da administração a que se submete qualquer pessoa física ou jurídica que pretenda praticar o comércio eventual ou ambulante no território do Município de Mandaguari. II - A taxa de licença para execução de obras particulares tem como fato gerador a atividade municipal de vigilância, controle e fiscalização do cumprimento das exigências da administração a que se submete qualquer pessoa, física ou jurídica, que pretenda realizar obras particulares de construção civil, de qualquer espécie, inclusive reconstrução, reformas e demolição, bem como executar arruamentos e loteamentos em terrenos particulares ou não. III - O imposto sobre serviços de qualquer natureza tem como hipótese de incidência a prestação de serviços por empresas ou por profissionais autônomos de qualquer categoria, em caráter habitual, eventual ou intermitente, com ou sem estabelecimento fixo. IV - O Imposto Predial e Territorial Urbano (IPTU) tem como fato gerador a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, conforme definido no código civil.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644858

Direito Administrativo

Improbidade administrativa é o ato ilegal ou

contrário aos princípios básicos da Administração

Pública no Brasil, cometido por agente público,

durante o exercício de função pública ou decorrente

desta. Nos termos da Lei nº 8.429, adquirir, para

outrem, no exercício de mandato, bens de qualquer

natureza cujo valor seja desproporcional à evolução

do patrimônio ou à renda do agente público é ato de

improbidade que:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644857

Direito Administrativo

A Lei nº 8666/1993 estabelece normas

gerais sobre licitações e contratos administrativos

pertinentes a obras, serviços, inclusive de

publicidade, compras, alienações e locações no

âmbito dos Poderes da União, dos Estados, do

Distrito Federal e dos Municípios. De acordo com

a lei de licitação pública, para a contratação de

serviço técnico de treinamento e aperfeiçoamento

de pessoal, de natureza singular, com empresa de

notória especialização:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644855

Contabilidade Pública

O objetivo da mensuração é selecionar bases

que reflitam de modo mais adequado o custo dos

serviços, a capacidade operacional e a capacidade

financeira da entidade de forma que seja útil para a

prestação de contas e responsabilização e tomada

de decisão. A seleção da base de mensuração

para ativos e passivos contribui para satisfazer aos

objetivos da elaboração e divulgação da informação

contábil pelas entidades do setor público. A respeito

da mensuração nas demonstrações contábeis, são

exemplos de bases de mensuração de passivos:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644854

Contabilidade Pública

Ao final do exercício financeiro de 2018,

determinada entidade do setor público inscreveu em

Restos a Pagar o valor de R$ 45.000,00. Segundo a

Lei Federal n° 4.320/1964, consideram-se Restos a

Pagar:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644853

Contabilidade Geral

O balanço patrimonial tem como principal função fornecer um quadro preciso da contabilidade e situação financeira da empresa em um certo período. Ele é considerado uma das principais demonstrações financeiras de uma empresa e deve ser produzido de maneira precisa e rigorosa, afim de auxiliar um controle do patrimônio eficiente. No Balanço Patrimonial de uma entidade, as aplicações de recursos representam:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644852

Administração Financeira e Orçamentária

Existem princípios básicos que devem ser

seguidos para elaboração e controle do orçamento,

que estão definidos na Constituição Federal, na Lei

nº 4.320/64, no Plano Plurianual (PPA) e na Lei de

Diretrizes Orçamentárias (LDO). Em relação aos

Princípios Orçamentários, assinale a alternativa

CORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644851

Contabilidade Pública

No que diz respeito à elaboração e divulgação

de informação contábil de propósito geral pelas

entidades do setor Público, é CORRETO afirmar:

I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedadeem vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, odesempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. II - Os governos geralmente têm amplos poderes, incluindo a capacidade de estabelecer e fazer cumprir requisitos legais e alterar esses requisitos. Globalmente, o setor público varia consideravelmente em suas disposições constitucionais e em suas metodologias de funcionamento. No entanto, a governança no setor público, geralmente, envolve a realização de prestação de contas do Poder Executivo para o Poder Legislativo. III - Devido à importância do orçamento público aprovado, as informações que possibilitam aos usuários compararem a execução orçamentária com o orçamento previsto facilitam a análise quanto ao desempenho das entidades do setor público. Tais informações instrumentalizam a prestação de contas e a responsabilização e fornecem subsídios para o processo decisório relativo aos orçamentos dos exercícios subsequentes. IV - O governo e outras entidades do setor público elaboram orçamentos. É um planejamento de médio prazo, que deve ser realizado por meio de lei. Nele, são identificados as prioridades para o período de quatro anos e os investimentos de maior porte. A sociedade fiscaliza a gestão das entidades públicas diretamente, respaldada pela Constituição, ou indiretamente, por meio de representantes. O orçamento aprovado é utilizado como base para a definição dos níveis de tributação e de outras receitas, compondo o processo de obtenção de autorização legislativa para a realização do gasto público.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedadeem vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, odesempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. II - Os governos geralmente têm amplos poderes, incluindo a capacidade de estabelecer e fazer cumprir requisitos legais e alterar esses requisitos. Globalmente, o setor público varia consideravelmente em suas disposições constitucionais e em suas metodologias de funcionamento. No entanto, a governança no setor público, geralmente, envolve a realização de prestação de contas do Poder Executivo para o Poder Legislativo. III - Devido à importância do orçamento público aprovado, as informações que possibilitam aos usuários compararem a execução orçamentária com o orçamento previsto facilitam a análise quanto ao desempenho das entidades do setor público. Tais informações instrumentalizam a prestação de contas e a responsabilização e fornecem subsídios para o processo decisório relativo aos orçamentos dos exercícios subsequentes. IV - O governo e outras entidades do setor público elaboram orçamentos. É um planejamento de médio prazo, que deve ser realizado por meio de lei. Nele, são identificados as prioridades para o período de quatro anos e os investimentos de maior porte. A sociedade fiscaliza a gestão das entidades públicas diretamente, respaldada pela Constituição, ou indiretamente, por meio de representantes. O orçamento aprovado é utilizado como base para a definição dos níveis de tributação e de outras receitas, compondo o processo de obtenção de autorização legislativa para a realização do gasto público.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644850

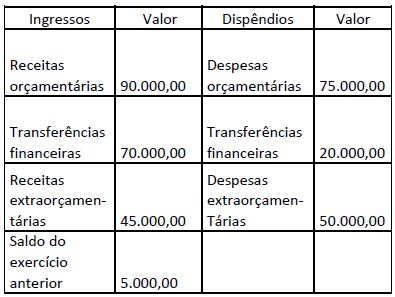

Contabilidade Pública

As seguintes contas foram extraídas do

Balanço Financeiro de um ente público:

De acordo somente com os dados apresentados, o

Resultado Financeiro do Exercício foi:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644849

Contabilidade Pública

Na elaboração dos demonstrativos contábeis

referente ao encerramento do exercício financeiro,

determinada entidade do setor público apurou-se um

resultado patrimonial superavitário no valor de R$

15.000,00. Nos termos da Lei Federal n° 4.320/64,

este resultado será indicado.

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644848

Administração Financeira e Orçamentária

No que diz respeito ao processo de execução

do orçamento e estágios da receita pública, é

CORRETO afirmar:

I - No orçamento, a receita precisa ser primeiro estimada. Sem uma ideia de quanto vai receber, o governo não pode ter uma ideia de quanto pode gastar. Por isso os técnicos fazem, a cada ano, uma previsão dos valores para as diferentes formas de receita do Governo. Essa previsão é constantemente atualizada, para evitar que o governo gaste mais do que recebe. II - A fase de recolhimento ocorre cada vez que o governo identifica quem tem que pagar quanto e quando. É uma ideia mais concreta de quanto o governo vai receber de fato, mas ainda não significa que o dinheiro entrou nos cofres públicos. III - Quando os valores são realmente obtidos pelo governo e passam a ficar disponível nos cofres públicos para uso pelo Governo, tem-se a arrecadação e recolhimento da receita. Agora, esse recurso pode ser aplicado nas políticas públicas. IV - A Receita Lançada surge na segunda fase da arrecadação da receita, que acontece quando a pessoa que é devedora do crédito é identificada (ou seja, na previsão ainda não é necessário estimar quanto cada contribuinte irá pagar, por exemplo). As receitas originárias, como os laudêmios, aluguéis, dividendos, participações (se patrimoniais) e tarifas (quando se tratar de rendas industriais), não precisam ser lançadas e ingressam nos cofres públicos já como receitas arrecadadas.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - No orçamento, a receita precisa ser primeiro estimada. Sem uma ideia de quanto vai receber, o governo não pode ter uma ideia de quanto pode gastar. Por isso os técnicos fazem, a cada ano, uma previsão dos valores para as diferentes formas de receita do Governo. Essa previsão é constantemente atualizada, para evitar que o governo gaste mais do que recebe. II - A fase de recolhimento ocorre cada vez que o governo identifica quem tem que pagar quanto e quando. É uma ideia mais concreta de quanto o governo vai receber de fato, mas ainda não significa que o dinheiro entrou nos cofres públicos. III - Quando os valores são realmente obtidos pelo governo e passam a ficar disponível nos cofres públicos para uso pelo Governo, tem-se a arrecadação e recolhimento da receita. Agora, esse recurso pode ser aplicado nas políticas públicas. IV - A Receita Lançada surge na segunda fase da arrecadação da receita, que acontece quando a pessoa que é devedora do crédito é identificada (ou seja, na previsão ainda não é necessário estimar quanto cada contribuinte irá pagar, por exemplo). As receitas originárias, como os laudêmios, aluguéis, dividendos, participações (se patrimoniais) e tarifas (quando se tratar de rendas industriais), não precisam ser lançadas e ingressam nos cofres públicos já como receitas arrecadadas.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644847

Administração Financeira e Orçamentária

Para atender às necessidades da sociedade,

o governo precisa prestar serviços e realizar obras, o

que exige gastos. Receita pública é o dinheiro que o

governo dispõe para manter sua estrutura e oferecer

bens e serviços à sociedade, como hospitais, escolas,

iluminação, saneamento.Em sentido restrito, receitas

são as entradas que se incorporam ao patrimônio

como elemento novo e positivo; em sentido lato,

são todas quantias recebidas pelos cofres públicos,

denominando-se entradas ou ingressos. O tipo de

receita que ingressa nos cofres públicos e que não é

de propriedade do Estado é a:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644846

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal

determina que constituem requisitos essenciais da

responsabilidade na gestão fiscal a instituição, a

previsão e a efetiva arrecadação de:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644845

Administração Financeira e Orçamentária

A proposta orçamentária que o Poder

Executivo encaminhará ao Poder Legislativo, nos

prazos estabelecidos nas Constituições e nas Leis

Orgânicas dos Municípios, de acordo com a Lei n.

4320/64, deverá ser composta, entre outros quesitos,

por tabelas explicativas que deverão apresentar:

I - A receita arrecadada nos quatro últimos exercícios anteriores àquele em que se elaborou a proposta. II - A receita prevista para o exercício em que se elabora a proposta. III - A despesa realizada no exercício imediatamente anterior. IV - A despesa prevista para os três exercícios subsequentes a que se elaborou a proposta.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - A receita arrecadada nos quatro últimos exercícios anteriores àquele em que se elaborou a proposta. II - A receita prevista para o exercício em que se elabora a proposta. III - A despesa realizada no exercício imediatamente anterior. IV - A despesa prevista para os três exercícios subsequentes a que se elaborou a proposta.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644844

Matemática Financeira

A empresa Alegria realizou uma venda a

prazo no valor de R$86.000,00 para recebimento

em uma única parcela, após o prazo de três anos.

Observando o que dispõe as normas Brasileiras

de Contabilidade, foi registrado um ajuste a valor

presente desta operação, considerando-se uma

taxa de juros composta de 2% a.a. O montante do

ajuste a valor presente da operação, na data de seu

registro inicial, é de:

Ano: 2019

Banca:

FAUEL

Órgão:

Prefeitura de Mandaguari - PR

Prova:

FAUEL - 2019 - Prefeitura de Mandaguari - PR - Contador |

Q1644843

Contabilidade Geral

As demonstrações financeiras serão

complementadas por notas explicativas e outros

quadros analíticos ou demonstrações contábeis

necessárias para esclarecimento da situação

patrimonial e dos resultados do exercício. De acordo

com a Lei nº 6.404/76, as notas explicativas devem:

I - Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II - Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III - Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV - Indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II - Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III - Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV - Indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

De acordo com as afirmativas acima, assinale a alternativa CORRETA: