Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.509 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200020

Contabilidade Geral

O Fundo de Participação dos Estados (FPE) deve ser direcionado aos estados na proporção inversa da arrecadação de recursos próprios.

O aludido fundo corresponde a

O aludido fundo corresponde a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200019

Contabilidade Geral

A Comercial Alegria, do Espírito Santo, comprou mercadorias a prazo da Comercial Festa, do Rio de Janeiro, por R$ 200.000,00 conforme Nota Fiscal da operação realizada. Nenhuma das empresas está enquadrada no SIMPLES e as alíquotas internas de ICMS são: Espírito Santo 17% e Rio de Janeiro 19%.

Considerando as determinações constitucionais referentes ao ICMS, o valor do estoque registrado pela Comercial Alegria, relativo a esta operação exclusivamente, em reais, é

Considerando as determinações constitucionais referentes ao ICMS, o valor do estoque registrado pela Comercial Alegria, relativo a esta operação exclusivamente, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200018

Contabilidade Geral

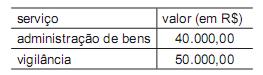

A Comercial Roer contratou duas outras empresas para a realização dos serviços profissionais listados na tabela abaixo.

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200017

Contabilidade Geral

Em jan/2009 a companhia X, tributada pelo lucro real, com prejuízo fiscal de R$ 1.000,00, incorporou a companhia Z, tributada pelo lucro real, com prejuízo fiscal de R$ 800,00.

Sabe-se que:

• os prejuízos fiscais foram adequadamente registrados na parte “B” do LALUR;

• no exercício findo de 2009, a companhia X apurou R$ 6.000,00 de lucro ajustado no LALUR.

Qual é o valor, em reais, da compensação de prejuízos fiscais permitido à companhia X, em 2009, nos termos da legislação fiscal vigente?

Sabe-se que:

• os prejuízos fiscais foram adequadamente registrados na parte “B” do LALUR;

• no exercício findo de 2009, a companhia X apurou R$ 6.000,00 de lucro ajustado no LALUR.

Qual é o valor, em reais, da compensação de prejuízos fiscais permitido à companhia X, em 2009, nos termos da legislação fiscal vigente?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200016

Direito Tributário

A Constituição Federal Brasileira de 1988, no campo das limitações do poder de tributar do estado, estabelece:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça

O dispositivo Constitucional acima configura o princípio tributário constitucional da

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça

O dispositivo Constitucional acima configura o princípio tributário constitucional da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200015

Direito Constitucional

A Constituição Federal é a Carta Magna do País que constitui, define e estrutura o Estado de Direito. A constituição define também a competência tributária de cada ente, apresentando os impostos e contribuições que podem ser criados e cobrados por cada um. Ela prevalece sobre todas as demais leis e só pode ser alterada, exceto para as chamadas cláusulas pétreas, por Emenda Constitucional. Segundo o texto da Constituição, uma Emenda Constitucional para ser publicada deve ser aprovada por

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200014

Auditoria Governamental

O procedimento que envolve as medidas tomadas pela administração para aumentar a probabilidade de que os objetivos fixados sejam atingidos e que todas as partes da organização estejam trabalhando juntas na direção desses objetivos é o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200013

Contabilidade Geral

O orçamento geral tem sua culminância com a elaboração dos

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200012

Contabilidade Geral

O artigo 189 da Lei nº 6.404/1976 com as alterações das Leis nos 11.638/2007 e 11.941/2009, determina que do resultado do exercício serão deduzidos, antes de qualquer participação, o(s)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200011

Análise de Balanços

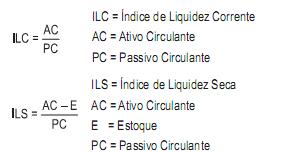

Na análise da liquidez de certa empresa, o analista apurou os seguintes índices: Liquidez Corrente = 1,26 e Liquidez Seca = 1,01. As fórmulas para o cálculo de tais índices foram

No mesmo balanço da apuração acima o estoque foi evidenciado em R$ 1.250.000,00. Então, o Ativo Circulante da empresa, em reais, é

No mesmo balanço da apuração acima o estoque foi evidenciado em R$ 1.250.000,00. Então, o Ativo Circulante da empresa, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200010

Contabilidade Geral

Empresários, executivos e dirigentes de empresas, em decorrência da alta carga tributária brasileira, podem, ao abrigo da lei, criar, extinguir, agrupar e desmembrar as sociedades, com o objetivo principal de reduzirem o pesado ônus dessa carga de impostos e contribuições, especificamente do imposto de renda e contribuição social sobre o lucro.

Esse leque de procedimentos, no âmbito societário, indica uma

Esse leque de procedimentos, no âmbito societário, indica uma

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200009

Contabilidade Geral

A controladora Z vendeu mercadorias que lhe custaram R$ 100.000,00 à controlada H. A venda foi feita a prazo por R$ 125.000,00. No mesmo dia, a controlada H vendeu a prazo para terceiros e por R$ 63.000,00, 40% dessas mesmas mercadorias.

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200008

Contabilidade Geral

Nos termos estabelecidos pelo CPC 06 (R1), aprovado pela Deliberação CVM nº 645 de 2/dezembro/2010, o arrendamento mercantil financeiro deve ser reconhecido inicialmente no balanço patrimonial do arrendatário, em contas contábeis específicas, como ativos e passivos, por quantias em valores iguais ao

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200007

Contabilidade Geral

Um ativo não circulante, classificado como mantido para a venda, nos dizeres do CPC 31 item 15, deve ser mensurado pelo

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200006

Contabilidade Geral

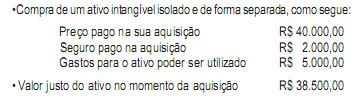

Admita que uma sociedade anônima informasse o seguinte:

Considerando exclusivamente as informações acima, tal ativo intangível deve ser mensurado inicialmente pelo valor, em reais, de

Considerando exclusivamente as informações acima, tal ativo intangível deve ser mensurado inicialmente pelo valor, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200005

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações relativas a um bem material classificado no Balanço Patrimonial no Ativo Não Circulante Imobilizado:

Custo reconhecido do ativo 6.000,00

Depreciação Acumulada 1.500,00

Valor Residual 800,00

Considerando-se exclusivamente as informações recebidas, o valor depreciável deste ativo imobilizado, em reais, é

Custo reconhecido do ativo 6.000,00

Depreciação Acumulada 1.500,00

Valor Residual 800,00

Considerando-se exclusivamente as informações recebidas, o valor depreciável deste ativo imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200004

Contabilidade Geral

Os itens monetários classificados no Ativo, decorrentes de operações prefixadas, com taxas de juros explícitas, devem ser expressos a valor presente nas demonstrações contábeis.

No cálculo deste valor presente deve ser utilizada a taxa de juros vigente na data da(o)

No cálculo deste valor presente deve ser utilizada a taxa de juros vigente na data da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200003

Contabilidade Geral

Evento subsequente é a situação favorável ou desfavorável que ocorre entre a data final do período a que se referem as demonstrações contábeis da empresa e a data da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200002

Contabilidade Geral

Segundo a Lei nº 6.404/1976 com as alterações das Leis nº 11.638/2007 e nº 11.941/2009, o grupo do Ativo Não Circulante deverá conter os subgrupos do Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível. No subgrupo Intangível deverão ser classificados

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200001

Contabilidade Geral

A demonstração contábil que tem por objetivo evidenciar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação é a demonstração denominada