Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.538 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Gestão de Conhecimento |

Q501291

Biblioteconomia

A grande maioria das questões de referência é do tipo autolimitante e demanda uma assistência limitada do bibliotecário. Elas são consultas de

I. caráter administrativo e de orientação espacial.

II. localização de material.

III. localização de fatos.

Ocorre que

I. caráter administrativo e de orientação espacial.

II. localização de material.

III. localização de fatos.

Ocorre que

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Gestão de Conhecimento |

Q501290

Biblioteconomia

No processo de referência, um bibliotecário escolhe as fontes de informação adequadas e define os termos apropriados na linguagem de acesso do acervo. Essas atividades correspondem à

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Gestão de Conhecimento |

Q501289

Biblioteconomia

Analise os dois agrupamentos abaixo:

I. Conservação.

II. Preservação.

III. Restauração.

a. Consciência, mentalidade, política (individual ou coletiva, particular ou institucional) com o objetivo de proteger e salvaguardar o Patrimônio.

b. Conjunto de intervenções diretas, realizadas na própria estrutura física do bem cultural, com a finalidade de tratamento, impedindo, retardando ou inibindo a ação nefasta ocasionada pela ausência de uma preservação.

c. Tratamento constituído de intervenções mecânicas e químicas, estruturais e/ou estéticas, com a finalidade de revitalizar um bem cultural, resgatando seus valores históricos e artísticos.

A correlação correta entre os dois grupos é

I. Conservação.

II. Preservação.

III. Restauração.

a. Consciência, mentalidade, política (individual ou coletiva, particular ou institucional) com o objetivo de proteger e salvaguardar o Patrimônio.

b. Conjunto de intervenções diretas, realizadas na própria estrutura física do bem cultural, com a finalidade de tratamento, impedindo, retardando ou inibindo a ação nefasta ocasionada pela ausência de uma preservação.

c. Tratamento constituído de intervenções mecânicas e químicas, estruturais e/ou estéticas, com a finalidade de revitalizar um bem cultural, resgatando seus valores históricos e artísticos.

A correlação correta entre os dois grupos é

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Gestão de Conhecimento |

Q501288

Biblioteconomia

Segundo Thomas Davenport, é correto afirmar que a gestão do conhecimento

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Gestão de Conhecimento |

Q501283

Direito Administrativo

Considere as seguintes assertivas acerca do pregão, de âmbito federal:

I. Os licitantes poderão deixar de apresentar os documentos de habilitação que já constem do Siste- ma de Cadastramento Unificado de Fornecedores -SICAF.

II. A lei não exige que o pregoeiro dê acesso aos demais licitantes acerca dos dados constantes no SICAF sobre o licitante de melhor proposta, por ser competência única e exclusiva da Comissão licitante.

III. No pregão, a fase de habilitação deve ocorrer antes da etapa competitiva de oferta dos lances.

Está correto o que consta em

I. Os licitantes poderão deixar de apresentar os documentos de habilitação que já constem do Siste- ma de Cadastramento Unificado de Fornecedores -SICAF.

II. A lei não exige que o pregoeiro dê acesso aos demais licitantes acerca dos dados constantes no SICAF sobre o licitante de melhor proposta, por ser competência única e exclusiva da Comissão licitante.

III. No pregão, a fase de habilitação deve ocorrer antes da etapa competitiva de oferta dos lances.

Está correto o que consta em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481885

Direito Financeiro

De acordo com a Lei de Responsabilidade Fiscal

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481884

Direito Financeiro

Sobre as transferências voluntárias, considere os itens a seguir:

I. É a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional ou legal.

II. As transferências que a União faz aos Municípios para custear o Sistema Único de Saúde são classificadas como transferências voluntárias de cooperação.

III. A Lei de Diretrizes Orçamentárias dispõe sobre exigências para realização das transferências voluntárias.

IV. Para que seja realizada transferência voluntária de um ente a outro, além de outras exigências, deve ser comprovado pelo beneficiário que cumpre os limites constitucionais relativos à educação e à saúde.

V. Os recursos objeto de transferência voluntária podem ser destinados para qualquer fim, a critério do beneficiário e de acordo com suas necessidades.

Está correto o que se afirma APENAS em

I. É a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional ou legal.

II. As transferências que a União faz aos Municípios para custear o Sistema Único de Saúde são classificadas como transferências voluntárias de cooperação.

III. A Lei de Diretrizes Orçamentárias dispõe sobre exigências para realização das transferências voluntárias.

IV. Para que seja realizada transferência voluntária de um ente a outro, além de outras exigências, deve ser comprovado pelo beneficiário que cumpre os limites constitucionais relativos à educação e à saúde.

V. Os recursos objeto de transferência voluntária podem ser destinados para qualquer fim, a critério do beneficiário e de acordo com suas necessidades.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481883

Direito Financeiro

NÃO é exigida a estimativa do impacto orçamentário-financeiro no exercício vigente e nos dois subsequentes para adoção da seguinte medida:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481882

Direito Financeiro

Quando o órgão responsável pelo pagamento da folha de salários dos servidores prepara a folha de pagamento do mês, deduzindo faltas e impontualidades, está

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481881

Direito Financeiro

Sobre as despesas públicas, é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481880

Auditoria

Nos termos da NBC TI 01, os riscos de auditoria interna estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Assim, a análise dos riscos da Auditoria Interna deve ser feita na fase de planejamento dos trabalhos, considerando, entre outros, o seguinte aspecto:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481879

Auditoria

A evidência de auditoria para a obtenção de conclusões para fundamentar a opinião do auditor independente é conseguida, nos termos da NBC TA 500, entre outras, pela

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481878

Auditoria

Nas atividades de planejamento de auditoria independente, deve o auditor estabelecer uma estratégia global que defina o alcance, a época e a direção da auditoria. Assim, ao definir a estratégia global, deve o auditor, entre outros, nos termos da NBC TA 300:

I. elaborar o plano de auditoria, para definir o tipo de técnica e os procedimentos aplicáveis na revisão de seu trabalho.

II. definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

III. identificar as características do trabalho para definir o seu alcance.

IV. considerar os fatores que no julgamento profissional do auditor são significativos para orientar os esforços da equipe do trabalho.

V. determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

Está correto o que consta APENAS em

I. elaborar o plano de auditoria, para definir o tipo de técnica e os procedimentos aplicáveis na revisão de seu trabalho.

II. definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

III. identificar as características do trabalho para definir o seu alcance.

IV. considerar os fatores que no julgamento profissional do auditor são significativos para orientar os esforços da equipe do trabalho.

V. determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481877

Auditoria

Para responder à questão, considere as seguintes informações:

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à adulteração de documentos com o objetivo de desvio de recursos financeiros pelo chefe da tesouraria, de acordo com as normas de auditoria (NBC TA 240), caracteriza

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à adulteração de documentos com o objetivo de desvio de recursos financeiros pelo chefe da tesouraria, de acordo com as normas de auditoria (NBC TA 240), caracteriza

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481876

Auditoria

Para responder à questão, considere as seguintes informações:

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481875

Administração Financeira e Orçamentária

O Poder Executivo da União promoverá a consolidação nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior. Com relação aos prazos de encaminhamento e consolidação das contas, é correto afirmar que os

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481874

Contabilidade Pública

No período de janeiro a dezembro de 2013, a despesa total com pessoal de determinado Estado foi de R$ 1.250.000,00, representando 50% da receita corrente líquida - RCL. De acordo com a Lei de Responsabilidade Fiscal - LRF, as informações necessárias à verificação da conformidade da despesa com Pessoal, com os limites de que trata a referida lei, constará do

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481873

Contabilidade Pública

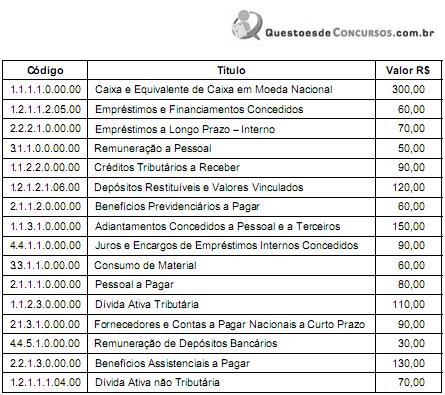

Atenção: Para responder à questão, considere a codificação e a classificação das contas, nos termos da estrutura do Plano de Contas Aplicado ao Setor Público.

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O ativo não circulante e a variação patrimonial diminutiva somam, respectivamente, em reais,

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O ativo não circulante e a variação patrimonial diminutiva somam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481872

Contabilidade Pública

Atenção: Para responder à questão, considere a codificação e a classificação das contas, nos termos da

estrutura do Plano de Contas Aplicado ao Setor Público.

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O valor do ativo circulante e do passivo não circulante somam, respectivamente, em reais,

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O valor do ativo circulante e do passivo não circulante somam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481871

Contabilidade Pública

Considere as seguintes transações realizadas no 5° bimestre de 2014 por determinada entidade do setor público:

Transações Valor R$

Recebimento de caução pela prestação de garantia para execução de obras ......... 150,00

Pagamento de Restos a Pagar inscritos em exercícios anteriores ........................... 80,00

Recebimento de taxas diversas ................................................................................ 40,00

Retenção em folha referente à Contribuição Previdenciária ..................................... 70,00

Pagamento de indenizações ..................................................................................... 30,00

Devolução (pagamento) de caução de exercícios anteriores ................................... 90,00

Pagamento de prêmios em pecúnia ......................................................................... 65,00

Recebimento de multas de trânsito ............................................................... .......... 85,00

Com base nas informações acima, as receitas e despesas extraorçamentárias somam, respectivamente, em reais,

Transações Valor R$

Recebimento de caução pela prestação de garantia para execução de obras ......... 150,00

Pagamento de Restos a Pagar inscritos em exercícios anteriores ........................... 80,00

Recebimento de taxas diversas ................................................................................ 40,00

Retenção em folha referente à Contribuição Previdenciária ..................................... 70,00

Pagamento de indenizações ..................................................................................... 30,00

Devolução (pagamento) de caução de exercícios anteriores ................................... 90,00

Pagamento de prêmios em pecúnia ......................................................................... 65,00

Recebimento de multas de trânsito ............................................................... .......... 85,00

Com base nas informações acima, as receitas e despesas extraorçamentárias somam, respectivamente, em reais,