Questões de Concurso

Para tcm-sp

Foram encontradas 1.094 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550185

Legislação dos Municípios do Estado de São Paulo

A Lei Orgânica do Município de São Paulo atribui ao Tribunal de Contas do município competência para realizar, nas unidades administrativas dos Poderes Legislativo e Executivo do município, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial.

Essas auditorias podem ser realizadas por iniciativa do próprio Tribunal ou se solicitadas:

(I) pela Câmara Municipal de São Paulo;

(II) por comissões da Câmara Municipal ou por vereador no cumprimento de seu mandato;

(III) pelo prefeito do município;

(IV) pelo presidente do Tribunal de Justiça do Estado de São Paulo;

(V) por cidadãos que subscreverem requerimento de pelo menos 1% (um por cento) do eleitorado do município.

A opção que contém apenas legitimados a requerer auditorias ao Tribunal de Contas, segundo a Lei Orgânica do Município, é:

Essas auditorias podem ser realizadas por iniciativa do próprio Tribunal ou se solicitadas:

(I) pela Câmara Municipal de São Paulo;

(II) por comissões da Câmara Municipal ou por vereador no cumprimento de seu mandato;

(III) pelo prefeito do município;

(IV) pelo presidente do Tribunal de Justiça do Estado de São Paulo;

(V) por cidadãos que subscreverem requerimento de pelo menos 1% (um por cento) do eleitorado do município.

A opção que contém apenas legitimados a requerer auditorias ao Tribunal de Contas, segundo a Lei Orgânica do Município, é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550184

Controle Externo

As transferências voluntárias da União para estados e municípios realizadas mediante convênios, contratos de repasse e termos de parceria fazem parte de um sistema de cooperação para execução de ações de interesse recíproco, financiadas majoritariamente com recursos do orçamento federal. Suponha que a União, por meio do Ministério da Cultura, transfira voluntariamente, mediante convênio, recursos para a Secretaria Municipal de Cultura de São Paulo para financiar um projeto na área de preservação da memória. O município cofinancia a ação por meio do aporte de uma contrapartida de 10% do total do ajuste. Quanto à jurisdição dos órgãos de controle externo, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550183

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

De acordo com o art. 11 da Lei Orgânica do Município de São Paulo ”qualquer munícipe, partido político, associação ou entidade é parte legítima para denunciar irregularidades à Câmara Municipal ou ao Tribunal de Contas, bem como aos órgãos do Poder Executivo”. Segundo o Regimento Interno do Tribunal de Contas do Município de São Paulo, que disciplinou os requisitos de admissibilidade e processamento para essas denúncias, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550182

Direito Constitucional

Segundo a Constituição da República, o controle externo de cada município é exercido pelo Poder Legislativo municipal com auxílio do órgão municipal de contas, onde houver, ou de órgão estadual de contas. Considerando esse modelo de controle externo, caso um município que ainda não possua, mas pretenda instituir, um órgão de contas municipal:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550181

Contabilidade Pública

A Empresa Pública de Direitos Iguais, previamente ao encerramento do exercício financeiro, analisou seus contratos e identificou a realização de despesas sem prévio empenho, referente à aquisição de gêneros alimentícios para a festa de final do ano da empresa. O contador teve conhecimento desse fato e decidiu pelo registro patrimonial da despesa sem empenho, visando seu reflexo nas Demonstrações Contábeis do exercício. Sob a perspectiva da entidade pública, a realização desse registro no final do exercício teve por pressuposto a necessidade de atendimento dos seguintes princípios contábeis:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550180

Contabilidade Pública

Sob a perspectiva do serviço público, o princípio contábil que determina que a autonomia patrimonial tem origem na destinação social do patrimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes públicos é o princípio da:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550179

Contabilidade Pública

A Secretaria de Saúde da Prefeitura de Ararazul, para fins de cumprimento do limite constitucional de aplicação em Ações e Serviços Públicos em Saúde, realizou, ao final do exercício de 2014, o empenho da despesa de pessoal referente ao salário dos médicos de janeiro do exercício seguinte. Considerando esse empenhamento, o setor contábil não realizou a provisão para salários a pagar sob o enfoque patrimonial. Sob a ótica da Resolução CFC nº 750/93 e suas atualizações, ao deixar de realizar esse registro, ele incorreu no descumprimento do seguinte princípio contábil:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550178

Contabilidade Pública

As normas e as técnicas próprias da Contabilidade Pública têm como campo de aplicação, de acordo com os preceitos da NBC T 16.1, as entidades que atuem:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550177

Contabilidade Pública

Considerando as diretrizes das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em especial a NBC T 16.1, o conceito de unidade contábil deve ser aplicado para a:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

Q550176

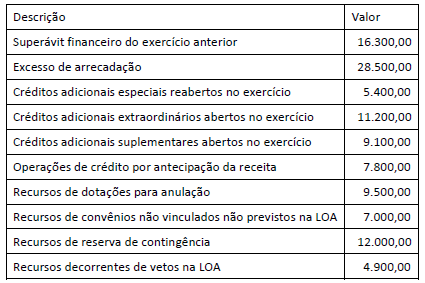

Administração Financeira e Orçamentária

Quadro I Os dados a seguir foram obtidos junto ao Sistema de Contabilidade em um município do Estado de São Paulo, relativo a um determinado exercício e estão expressos em milhares de reais.

O objetivo da solicitação das informações do Quadro I foi verificar recursos disponíveis para a abertura de créditos adicionais. Considerando as disposições legais e os dados apresentados, o montante disponível é:

O objetivo da solicitação das informações do Quadro I foi verificar recursos disponíveis para a abertura de créditos adicionais. Considerando as disposições legais e os dados apresentados, o montante disponível é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550175

Administração Financeira e Orçamentária

Uma descrição típica para uma Lei Orçamentária Anual do município de São Paulo seria: “Estima a receita e fixa a despesa do Município de São Paulo para o exercício financeiro de ____ e dá outras providências”. Uma providência que pode ser dada na LOA sem ferir o princípio da exclusividade é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550174

Administração Financeira e Orçamentária

A Lei de Diretrizes Orçamentárias está prevista na Constituição Federal e deve ser elaborada a partir das definições do PPA e também orientar a elaboração da LOA. Acerca da LDO, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550173

Administração Financeira e Orçamentária

O Plano Plurianual (PPA) é considerado uma inovação na Constituição Federal de 1988 em termos de orçamento, que estabeleceu seus objetivos e conteúdos. Acerca do PPA, avalie as afirmativas a seguir. I) O PPA deve estabelecer metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente. II) No PPA federal, como programas de duração continuada, têm sido considerados apenas ações de natureza finalística. III) Os critérios de regionalização dos objetivos das políticas a serem definidas no PPA devem ser regulamentados em Lei Complementar. IV) A avaliação do cumprimento das metas previstas no Plano Plurianual é competência exclusiva do Poder Legislativo. É correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

Q550172

Administração Financeira e Orçamentária

O ciclo de aprovação, execução, controle e prestação de contas do orçamento público apresenta uma série de etapas com suas competências. Associe os órgãos/poderes e suas respectivas competências no ciclo orçamentário. (1) Controle interno ( ) Elaboração do Projeto de Lei Orçamentária

(2) Órgão central de contabilidade ( ) Elaboração do quadro de detalhamento da despesa

(3) Órgão central de planejamento ( ) Elaboração da proposta de Programação Financeira

(4) Unidade Orçamentária ( ) Execução do Orçamento

( ) Acompanhamento, avaliação e correção de rumos A associação correta é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550171

Administração Financeira e Orçamentária

A concepção doutrinária do princípio da unidade é que o orçamento deve ser uno, ou seja, cada unidade orçamentária deve possuir apenas um orçamento. A análise desse princípio, quanto às disposições constitucionais e legais para a elaboração da Lei Orçamentária Anual, permite afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550170

Análise de Balanços

O parecer dos auditores independentes sobre as Demonstrações Contábeis da empresa DILU S/A, referente ao exercício de 2014, foi emitido com as seguintes ressalvas: ausência de reconhecimento adequado das provisões para perdas no estoque; ausência de adoção de critérios de impairment do imobilizado condizentes com a realidade econômica de seus ativos; e classificação indevida das obrigações a pagar inferior a 12 meses no Passivo Não Circulante. Considerando esses fatos, um analista financeiro, desejando conhecer a Liquidez Corrente (LC) da empresa, deverá:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550169

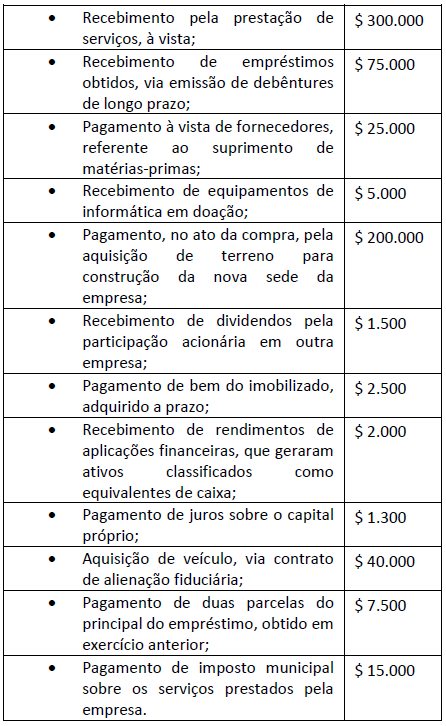

Contabilidade Geral

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550168

Contabilidade Geral

Uma empresa industrial realizou vendas no período de 1.000 itens do seu estoque, por R$180,00 cada um, para pagamento em 30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da empresa. Dados adicionais: - o cliente terá um desconto de R$1.800,00 no pagamento dentro do prazo; - o custo de cada produto vendido é de R$90,00; - no mesmo período foram registrados: salários dos vendedores no valor de R$4.200,00, outras despesas no valor de R$1.350,00; - ICMS no valor de R$34.200; - IPI no valor R$9.000,00; - PIS no valor de R$1.170,00; - COFINS no valor de R$5.400,00. Com base nas informações anteriores e nos dados acima, é possível determinar que a receita líquida é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550167

Auditoria

Na determinação da extensão dos testes de auditoria, em geral, o auditor emprega técnicas de amostragem, porém essas apresentam alguns riscos. Acerca dos riscos de amostragem, avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550166

Auditoria

O contador está envolvido em um esquema de desfalques no caixa da empresa em que trabalha. A empresa mantém contas nos bancos X e Y. Com o objetivo de encobrir falta de dinheiro na conta do banco X, o contador deposita em 31/12 a quantia que faltava nessa conta, por meio de cheque da conta do banco Y. Porém, o cheque só foi registrado como desembolso na conta do banco Y em janeiro do ano seguinte. Na reconciliação bancária a falta de dinheiro no caixa é temporariamente ocultada em decorrência do tempo de compensação do cheque. Nos trabalhos de auditoria, esse tipo de desfalque é denominado: