Foram encontradas 3.695 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

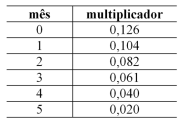

Considere que uma metalúrgica tenha realizado venda de R$ 100 mil para vencimento em 180 dias e que a transação contenha juros embutidos de, aproximadamente, 2% ao mês. A tabela de multiplicadores a seguir apresenta uma aproximação para os juros embutidos.

Nessa situação, o valor presente da transação no momento

inicial é determinado pelo valor da venda dividido pelo fator

(1 + 0,126). Nessas condições, a receita financeira

reconhecida 30 dias após a realização da venda é inferior a

R$ 2 mil.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

A demonstração das mutações do patrimônio líquido é definida como obrigatória pela Lei n.º 6.404/1976 e como opcional pelo Comitê de Pronunciamentos Contábeis.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Na segunda parte da DVA, a distribuição da riqueza aos acionistas deve ser representada pelo seu valor total, ainda que se refira a resultados de exercícios anteriores.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Caso os estoques inicial e final de todas as entidades de uma economia estejam zerados, o conceito de valor agregado da ciência contábil convergirá com o conceito de produto interno bruto da ciência econômica.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

Pelo método indireto, crédito em conta do passivo expressa uma origem de caixa, ao passo que crédito em conta do ativo é um consumo de caixa.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

O pagamento de um empréstimo que inclua tanto juros quanto capital tomado pode ser classificado, simultaneamente, como atividade operacional e como atividade de financiamento.

Relativamente à demonstração dos fluxos de caixa, julgue o item que segue.

Investimento com risco significativo de mudança de valor, ainda que circulante, não se qualifica como equivalente de caixa.

A CF erigiu o Ministério Público, a Advocacia-Geral da União e a Defensoria Pública à categoria de órgãos cuja função é essencial à justiça, assegurando a cada uma dessas instituições autonomia funcional e administrativa bem como a iniciativa de sua proposta orçamentária.

O servidor que se aposentar por tempo de contribuição decorrente de cargo, emprego ou função pública não perderá o vínculo com a administração pública que tenha gerado o referido tempo de contribuição.

A comunicação em redes ou comunidades profissionais é um exemplo de comunicação segmentada.

A comunicação dirigida, um dos modelos de comunicação ao público de determinado evento, baseia-se na construção de códigos-padrão perceptíveis e decodificáveis por um amplo segmento da população.

Eventos podem ser classificados tanto por seu conteúdo quanto pelos objetivos que os determinam.