Foram encontradas 733 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com as Normas Brasileiras de Contabilidade aplicadas à auditoria interna, no planejamento de uma auditoria, os fatos relevantes que devem ser considerados pelo auditor na execução dos trabalhos incluem

I o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III a natureza, oportunidade e extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

IV o uso do trabalho de especialistas.

V os riscos de auditoria, quer pelo volume quer pela complexidade das transações e operações.

Assinale a opção correta.

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) possibilita aos gestores o acesso a informações relativas à execução financeira e orçamentária, bem como o controle interno e de cunho gerencial. O SIAFI proporciona ainda

I o fornecimento de meios de agilização da programação financeira.

II o registro contábil de balancetes de entes federativos.

III o controle permanente das disponibilidades financeiras existentes nas contas correntes representativas do caixa do governo federal.

IV a transparência dos gastos públicos.

Estão certos apenas os itens

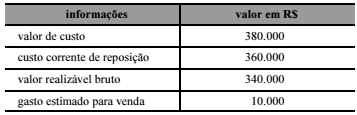

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque

equivale a

Após prever, para determinado período, um montante de R$ 550.000 de receitas, um ente público fixou despesas no mesmo valor. Ao final do exercício financeiro, o ente constatou que a realização das receitas havia superado em R$ 25.000 a previsão inicial e que, relativamente às despesas, R$ 10.000 não haviam sido executados.

Com base na situação hipotética apresentada, o resultado da execução orçamentária consiste em

Durante o exercício social de um ente federativo, ocorreram as seguintes movimentações em caixa e equivalentes de caixa:

• ingresso de recursos provenientes de receitas tributárias;

• ingresso de recursos provenientes de operações de créditos;

• pagamento de juros e encargos da dívida;

• aquisição de ativos não circulantes;

• recebimento de transferências correntes.

Ao classificar as operações, o gestor do ente federativo deverá apresentar, na demonstração de fluxos de caixa,

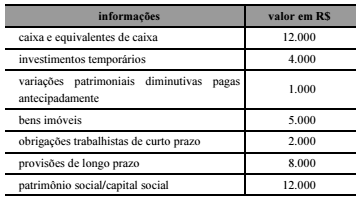

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da

referida entidade, em 2016, deve corresponder a