Questões de Concurso

Para trf - 2ª região

Foram encontradas 4.255 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo o Manual de Contabilidade Aplicada ao Setor Público, “as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Essas variações patrimoniais podem ser definidas como: Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários”. Considera-se realizada a Variação Patrimonial Aumentativa (VPA):

I. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

II. Quando da extinção, exclusivamente total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

III. Pela extinção natural de novos ativos independentemente da intervenção de terceiros.

Sobre a Variação Patrimonial Aumentativa (VPA) estão INCORRETAS as afirmativas

Segundo o Art. 96. da Lei nº 8.666/93, tem como pena de três a seis anos e multa, aquele que fraudar, em prejuízo da Fazenda Pública, licitação instaurada para aquisição ou venda de bens ou mercadorias, ou contrato dela decorrente, destas entre outras formas:

I. Elevando os preços, mesmo que conste em contrato.

II. Vendendo, como verdadeira ou perfeita, mercadoria falsificada ou deteriorada.

III. Entregando uma mercadoria por outra.

Estão corretas as afirmativas

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina.”

(Manual de Contabilidade Aplicada ao Setor Público.)

“A prefeitura de uma grande cidade brasileira fez a sua lei do orçamento e, aproveitando a oportunidade de publicação, resolveu incluir na lei um capítulo que fez constar o código de ética dos servidores municipais.” A publicação do código de ética na lei do orçamento está

Sobre o Patrimônio Líquido das entidades, segundo a Lei nº 6.404/76 e alterações posteriores, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

( ) Devem ser classificadas como reservas de lucros, entre outras, as contas que registrarem a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias.

( ) Também será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não capitalizado.

( ) Serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

( ) As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

A sequência está correta em

Segundo a Lei nº 6.404/76: “No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I. Ativo circulante (incluído pela Lei nº 11.941, de 2009).

II. Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº 11.941, de 2009)”.

De acordo com a referida lei “os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (Artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia” (Lei nº 6.404/76), devem ser classificados como?

A empresa Nossa Ltda. encerrou o exercício de 2016 com um lucro significante e destinará parte do lucro para a reserva estatutária. Sobre esta reserva, a Lei nº 6.404/76 diz que o estatuto poderá criar reservas desde que, para cada uma:

I. Indique, de modo preciso e completo, a sua finalidade.

II. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III. Estabeleça o limite máximo da reserva, que deve respeitar 1% do lucro líquido apurado.

Considerando a Lei nº 6.404/76, estão corretas as afirmativas

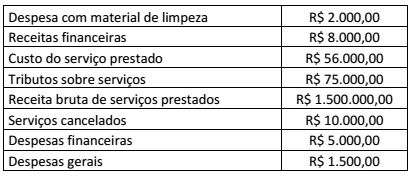

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de:

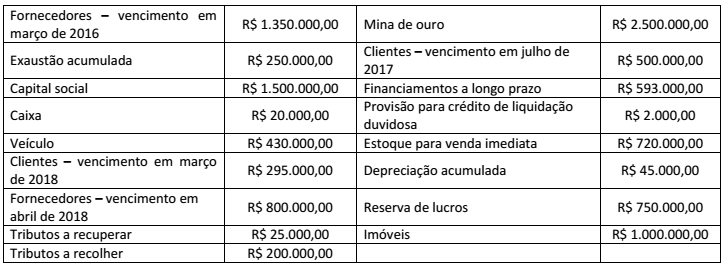

Uma grande empresa do ramo de mineração apresentou os seguintes dados no dia 31 de dezembro de 2016:

No Balanço Patrimonial, o valor do Ativo é de: