Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Provas:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis

|

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Engenharia Civil |

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q270835

Auditoria

Com relação aos programas de auditoria, assinale a alternativa INCORRETA.

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269068

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicado ao Setor Público, as informações que evidenciam os resultados alcançados sob a égide da eficiência, eficácia e efetividade da gestão constam

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269065

Contabilidade Pública

Estrutura de informações para identificação, mensuração, avaliação, registro controle e evidenciação dos atos e dos fatos da gestão do patrimônio público, com o objetivo de orientar o processo de decisão, a prestação de contas e a instrumentalização do controle social.

O parágrafo acima apresenta a definição correta de

O parágrafo acima apresenta a definição correta de

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269064

Contabilidade Pública

Assinale com V (verdadeiro) ou F (falso) as afirmações a seguir.

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269063

Contabilidade Pública

Após o seu reconhecimento inicial, um ativo intangível pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer amortização acumulada, EXCETO quando

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269062

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, em sua primeira parte (Procedimentos Contábeis Orçamentários), estabelece que Despesa Orçamentária Efetiva é aquela que, no momento de sua realização,

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269061

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, em sua primeira parte (Procedimentos Contábeis Orçamentários), estabelece que Receitas Orçamentárias ____________ são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

Assinale a alternativa que completa corretamente a lacuna de parágrafo acima.

Assinale a alternativa que completa corretamente a lacuna de parágrafo acima.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Chesf

Prova:

CESGRANRIO - 2012 - Chesf - Profissional de Nível Superior - Administração |

Q265630

Contabilidade de Custos

O quadro mostra as informações sobre os produtos 1 e 2, no mês de abril de 2012. Considere como base de rateio as horas máquinas.

O valor total do custo indireto de fabricação, em reais, do produto 1, sabendo-se que o custo indireto total é de R$ 35.000,00, é

O valor total do custo indireto de fabricação, em reais, do produto 1, sabendo-se que o custo indireto total é de R$ 35.000,00, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Chesf

Prova:

CESGRANRIO - 2012 - Chesf - Profissional de Nível Superior - Administração |

Q265616

Auditoria Governamental

A auditoria no setor público tem por finalidade avaliar a gestão pública pelos processos e resultados gerenciais, no intuito de corrigir os desperdícios, a improbidade, a negligência e a omissão.

Para o planejamento e o gerenciamento da auditoria os auditores devem elaborar

Para o planejamento e o gerenciamento da auditoria os auditores devem elaborar

Ano: 2012

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2012 - TRF - 5ª REGIÃO - Analista Judiciário - Área Administrativa |

Q264883

Contabilidade Pública

Em relação à Contabilidade Aplicada ao Setor Público, considere:

I. A contabilidade aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As normas brasileiras não devem ser obedecidas pelas autarquias e empresas públicas, desde que não sejam dependentes dos recursos do tesouro para o seu funcionamento.

III. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial e o levantamento dos balanços gerais.

IV. O sistema contábil representa a estrutura de informações sobre identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e dos fatos da gestão do patrimônio público.

Está correto o que consta APENAS em

I. A contabilidade aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As normas brasileiras não devem ser obedecidas pelas autarquias e empresas públicas, desde que não sejam dependentes dos recursos do tesouro para o seu funcionamento.

III. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial e o levantamento dos balanços gerais.

IV. O sistema contábil representa a estrutura de informações sobre identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e dos fatos da gestão do patrimônio público.

Está correto o que consta APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2012 - TRF - 5ª REGIÃO - Analista Judiciário - Área Administrativa |

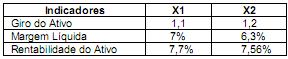

Q264881

Análise de Balanços

Considere os seguintes indicadores de rentabilidade da empresa DIX:

Com base nessas informações, é correto afirmar:

Com base nessas informações, é correto afirmar:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264303

Contabilidade Geral

São evidenciados nos Passivos os saldos finais das contas

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264302

Contabilidade Geral

O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264300

Contabilidade Geral

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264299

Contabilidade Geral

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

Com base nas informações fornecidas, o registro contábil desse evento é:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264297

Contabilidade Geral

Nas operações de mercadorias, o valor dos gastos com transportes, quando estes são feitos sob a responsabilidade do comprador,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264296

Contabilidade Geral

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264295

Contabilidade Geral

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264292

Contabilidade Geral

Os gastos com a aquisição de Peças e Materiais de Consumo e Manutenção de itens do imobilizado e o de Peças e Conjunto para Reposição em Máquinas e Equipamentos são classificados:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264291

Contabilidade Geral

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que