Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458981

Auditoria

O auditor independente da Companhia DS recebeu a recusa da administração em fornecer as representações formais exigidas e a permissão aos acessos necessários, conforme entendimentos nos termos do trabalho de auditoria, e foi informado que todas as transações foram registradas e estão refletidas nas demonstrações contábeis. Diante dessa situação, o auditor deve:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458980

Auditoria

O auditor independente da Companhia AZ tomou conhecimento de fatos relacionados a ela após a data do seu relatório, contudo antes da data de divulgação das demonstrações contábeis. Caso esses fatos fossem do seu conhecimento na data da emissão do relatório, poderiam tê-lo alterado. Quando a administração decide alterar as demonstrações contábeis, o auditor deve:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458979

Auditoria

Ao realizar uma auditoria no caixa da Companhia X, em 31 de dezembro de 2013, o auditor apurou os seguintes dados:

· O saldo em 30 de dezembro de 2013, apontado no boletim de caixa assinado pelo responsável, era de R$ 300.000,00.

· Não ocorreram movimentações de saídas de valores, em 31 de dezembro de 2013, até o início da contagem.

· Havia uma operação de entrada de valores, relativa a um recebimento em espécie de cliente em 30 de dezembro de 2013, que ainda não havia sido registrada no boletim de caixa, no valor de R$ 15.000,00.

· Existiam vales no caixa de ex-funcionários demitidos há mais de uma semana, que totalizavam R$ 15.000,00.

. Existiam cheques de clientes com prazos concedidos para depósitos a partir de 01 de fevereiro de 2014, no montante de R$ 80.000,00.

· Existiam vales concedidos a alguns funcionários em 30 de dezembro de 2013, para acerto no dia seguinte, no montante de R$ 15.000,00.

· Foi apurada uma falta de caixa de R$ 80.000,00.

Considerando os dados apurados na contagem de caixa e sabendo que o critério adotado pela Companhia X (validado pelo auditor) é de somente manter como saldo de caixa o valor em espécie e os demais documentos somente para solução em até 48 horas da data do evento, qual deverá ser o saldo de caixa correto, em 31 de dezembro de 2013, após a contabilização de todos os ajustes que deverão ser sugeridos pelo auditor?

· O saldo em 30 de dezembro de 2013, apontado no boletim de caixa assinado pelo responsável, era de R$ 300.000,00.

· Não ocorreram movimentações de saídas de valores, em 31 de dezembro de 2013, até o início da contagem.

· Havia uma operação de entrada de valores, relativa a um recebimento em espécie de cliente em 30 de dezembro de 2013, que ainda não havia sido registrada no boletim de caixa, no valor de R$ 15.000,00.

· Existiam vales no caixa de ex-funcionários demitidos há mais de uma semana, que totalizavam R$ 15.000,00.

. Existiam cheques de clientes com prazos concedidos para depósitos a partir de 01 de fevereiro de 2014, no montante de R$ 80.000,00.

· Existiam vales concedidos a alguns funcionários em 30 de dezembro de 2013, para acerto no dia seguinte, no montante de R$ 15.000,00.

· Foi apurada uma falta de caixa de R$ 80.000,00.

Considerando os dados apurados na contagem de caixa e sabendo que o critério adotado pela Companhia X (validado pelo auditor) é de somente manter como saldo de caixa o valor em espécie e os demais documentos somente para solução em até 48 horas da data do evento, qual deverá ser o saldo de caixa correto, em 31 de dezembro de 2013, após a contabilização de todos os ajustes que deverão ser sugeridos pelo auditor?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458978

Auditoria

O parágrafo de um relatório elaborado por auditores independentes, referente à Companhia JX, apresentou a seguinte redação: “Sem ressalvar nossa opinião, chamamos a atenção para a Nota Explicativa 32 referente às demonstrações contábeis, que indica que a Companhia incorreu no prejuízo líquido de R$ 45 milhões durante o exercício finalizado em 31 de dezembro de 2013 e que, naquela data, o passivo circulante da Companhia excedeu o total do ativo em R$ 20 milhões. Essas condições, juntamente com outros assuntos, conforme descrito na referida Nota Explicativa, indicam a existência de incerteza significativa que pode levantar dúvida significativa quanto à capacidade de continuidade operacional da entidade”.

O parágrafo acima é considerado uma:

O parágrafo acima é considerado uma:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458977

Auditoria

O relatório dos auditores independentes referente à Companhia AB, apresenta a seguinte redação: “Fomos nomeados auditores da Companhia AB após 31 de dezembro de 2013 e, portanto, não acompanhamos a contagem física dos estoques no início e no final do exercício. Não foi possível nos satisfazer por meios alternativos quanto às quantidades em estoque em 31 de dezembro de 2012 e 2013 que estão registradas no balanço patrimonial por R$ 30 milhões e R$ 35 milhões, respectivamente. Adicionalmente, a introdução do novo sistema de gestão informatizado na Companhia, em maio de 2013, resultou em diversos erros na composição dos saldos dos clientes, sendo que, até a data da conclusão dos nossos trabalhos de auditoria, a administração ainda não havia conseguido sanar as deficiências do sistema e corrigir os erros. Não conseguimos confirmar ou verificar por meios alternativos as contas dos clientes incluídas no balanço patrimonial, no valor total de R$ 20 milhões, em 31 de dezembro de 2013. Em decorrência desses assuntos, não foi possível determinar se teria havido necessidade de efetuar ajustes em relação aos estoques registrados ou não registrados e nos saldos dos clientes, assim como nos elementos componentes das demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa. Devido à relevância dos assuntos descritos no parágrafo Base, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria. Consequentemente, não expressamos opinião sobre as demonstrações contábeis acima referidas”. Nesse relatório dos auditores independentes, a opinião apresentada é do tipo:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458976

Auditoria

O auditor independente da empresa BY, ao buscar evidências de auditoria, através de solicitações de confirmações externas, se deparou com a recusa da administração em permitir-lhe o envio das referidas solicitações. Assinale V, se verdadeiro, ou F, se falso, em relação aos procedimentos realizados pelo auditor nessa situação.

( ) Indagar sobre as razões da recusa da administração e procurar evidência de auditoria sobre sua validade e razoabilidade.

( ) Suspender a realização do trabalho no momento da recusa da administração.

( ) Executar procedimentos alternativos de auditoria, definidos para obter evidência de auditoria relevante e confiável.

( ) Encerrar o trabalho no momento da recusa da administração e emitir um relatório com abstenção de opinião.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Indagar sobre as razões da recusa da administração e procurar evidência de auditoria sobre sua validade e razoabilidade.

( ) Suspender a realização do trabalho no momento da recusa da administração.

( ) Executar procedimentos alternativos de auditoria, definidos para obter evidência de auditoria relevante e confiável.

( ) Encerrar o trabalho no momento da recusa da administração e emitir um relatório com abstenção de opinião.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458975

Auditoria

Ao acompanhar o inventário dos estoques da Companhia Delta, antes de qualquer ajuste efetuado, o auditor apurou os seguintes dados:

· O saldo dos estoques no início do inventário era de R$ 1.500.000,00.

· Foram identificados itens na contagem física, que a nota fiscal de compra de matéria prima ainda não havia registrado na contabilidade, sendo o seu valor total de R$ 240.000,00, com R$ 40.000,00 de impostos recuperáveis incluídos no valor total.

· Não foram encontrados itens de estoque no valor total de R$ 130.000,00.

· Os estoques considerados de giro lento totalizaram R$ 300.000,00, sendo composto por R$ 200.000,00 formados nos últimos 6 meses e R$ 100.000,00 há mais de 12 meses.

· Os estoques obsoletos totalizaram R$ 180.000,00.

Considerando os dados apurados na contagem dos estoques e que a Companhia Delta tem por critério, validado pela auditoria, provisionar os estoques de giro lento com prazo superior a 1 ano, bem como provisionar a totalidade dos itens obsoletos, qual será o saldo ajustado dos estoques após todos os efeitos decorrentes do inventário serem contabilizados?

· O saldo dos estoques no início do inventário era de R$ 1.500.000,00.

· Foram identificados itens na contagem física, que a nota fiscal de compra de matéria prima ainda não havia registrado na contabilidade, sendo o seu valor total de R$ 240.000,00, com R$ 40.000,00 de impostos recuperáveis incluídos no valor total.

· Não foram encontrados itens de estoque no valor total de R$ 130.000,00.

· Os estoques considerados de giro lento totalizaram R$ 300.000,00, sendo composto por R$ 200.000,00 formados nos últimos 6 meses e R$ 100.000,00 há mais de 12 meses.

· Os estoques obsoletos totalizaram R$ 180.000,00.

Considerando os dados apurados na contagem dos estoques e que a Companhia Delta tem por critério, validado pela auditoria, provisionar os estoques de giro lento com prazo superior a 1 ano, bem como provisionar a totalidade dos itens obsoletos, qual será o saldo ajustado dos estoques após todos os efeitos decorrentes do inventário serem contabilizados?

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458974

Auditoria

Assinale a alternativa que não representa, em uma auditoria, uma fonte de informação para identificação de possíveis contingências tributárias.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458972

Auditoria

Com base na NBC TA 530, analise as assertivas abaixo e assinale A, para aumento, ou R, para redução, em relação aos fatores que influenciam o tamanho da amostra para os testes de detalhes.

( ) Aumento na avaliação do auditor sobre o risco de distorção relevante.

( ) Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação.

( ) Aumento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

( ) Aumento na distorção tolerável.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Aumento na avaliação do auditor sobre o risco de distorção relevante.

( ) Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação.

( ) Aumento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

( ) Aumento na distorção tolerável.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458970

Auditoria

De acordo com a NBC TA 200, o _______________ é a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção, devido a erro ou fraude, e uma avaliação crítica das evidências de auditoria.

A alternativa que preenche corretamente a lacuna do trecho acima é:

A alternativa que preenche corretamente a lacuna do trecho acima é:

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458969

Auditoria

A elaboração e a adequada apresentação das demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil, e com os controles internos que foram determinados como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro, é responsabilidade:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458353

Contabilidade Geral

Como será tratado o patrimônio de uma empresa submetida a um processo de incorporação, quando as partes envolvidas nesse processo forem interdependentes?

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458352

Contabilidade Geral

O grupo de Resultados de Exercícios Futuros foi extinto do balanço das empresas a partir das novas normas contábeis. Marque a alternativa que apresenta o tratamento recomendado pela OCPC 02 aos saldos remanescentes nesse grupamento.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458351

Contabilidade Geral

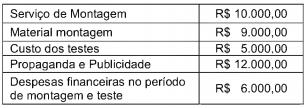

Determinada empresa financiou um item para seu imobilizado no valor de R$ 200.000,00. No período de montagem e testes, incorreu nos seguintes gastos:

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458350

Contabilidade Geral

Marque a alternativa que apresenta a conta a crédito referente à contabilização de um terreno recebido, a título de doação, para instalação de uma indústria, cuja contrapartida seja a construção de uma fábrica.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458349

Contabilidade Geral

A Lei n° 11.638/2007 introduziu no cenário contábil brasileiro a figura das sociedades de grande porte. Identifique a alternativa que apresenta uma referência correta sobre esse tipo de sociedade, assinalando-a.

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458348

Contabilidade Geral

Segundo o entendimento da NBC TG 18, a modalidade de avaliação de investimento, em que o investidor tem influência significativa é o:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458347

Contabilidade Geral

Representa um exemplo de fato administrativo modificativo:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458346

Contabilidade Geral

Segundo a NBC TG 25 - Provisões, Passivos Contingentes e Ativos Contingentes-, o seguinte fato impossibilita o reconhecimento de uma provisão:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458345

Contabilidade Geral

Marque a alternativa que apresenta um grupo contábil que foi excluído dos demonstrativos contábeis a partir da edição da Lei n° 11.638/2007.