Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

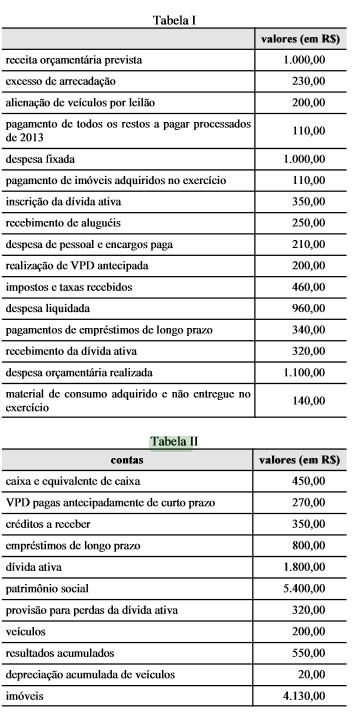

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

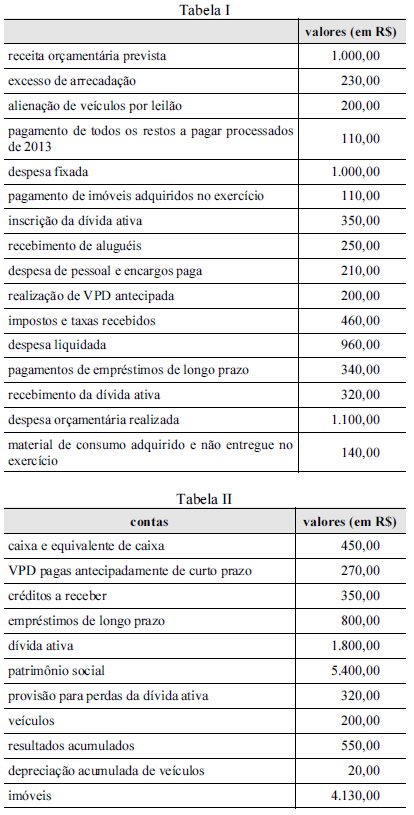

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

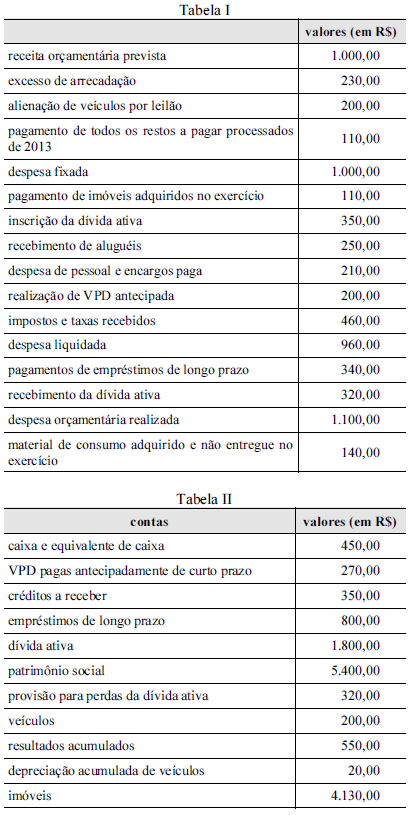

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

Julgue o item subsecutivo, relativo a aspectos contábeis.

A depreciação de aluguel de um imóvel de propriedade da União, ainda que a posse seja passada ao locatário e gere benefícios futuros para este, deverá ser registrada como despesa do órgão locador.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

A NBC TA 200 (Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria), em seu item A15, lista os princípios fundamentais de ética profissional que devem ser observados pelo auditor quando da condução de auditoria de demonstrações contábeis. Com base no exposto, considere os seguintes itens:

1. Competência e zelo profissional.

2. Confidencialidade das informações.

3. Integridade dos trabalhos executados.

4. Comportamento (ou conduta) profissional.

São princípios fundamentais de ética profissional que devem ser observados pelo auditor:

O relatório resumido da execução orçamentária deverá contar, de acordo com as circunstâncias, com justificativas para a frustração de receitas, e especificar as providências adotadas em matéria de fiscalização e cobrança dos créditos da fazenda pública, assim como em matéria de combate à evasão e à sonegação.

De acordo com o relatório resumido de execução orçamentária divulgado pela Secretaria do Tesouro Nacional, no balanço orçamentário do encerramento do exercício, consideram-se como executadas tanto as despesas liquidadas como as empenhadas e não liquidadas, inscritas em restos a pagar não processados.

As operações de crédito contraído pelo poder público integram a dívida pública fundada, independentemente do prazo de amortização, desde que a receita correspondente conste do respectivo orçamento.

Empréstimos tomados pelo poder público para atender eventuais insuficiências de caixa, até que se regularize o fluxo de receitas previstas, representam entradas compensatórias e, como tal, são ingressos extraorçamentários. Esses empréstimos constituem passivos exigíveis e devem ser quitados no próprio exercício.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

A análise horizontal e vertical pode ser usada tanto para comparar o desempenho e a situação de uma empresa com o de outras empresas, ao longo de vários períodos, quanto para, por exemplo, analisar sua performance em um determinado período de tempo.