Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará:

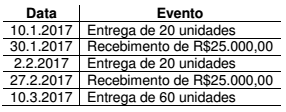

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas.

Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 –

RECEITA, o valor da Receita dessa operação, a ser reconhecido em

janeiro de 2017, é de:

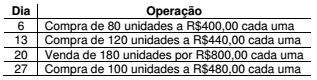

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos

incidentes sobre compras e vendas, o valor do Estoque de Mercadorias

para Revenda, no final do mês de fevereiro de 2017, é de:

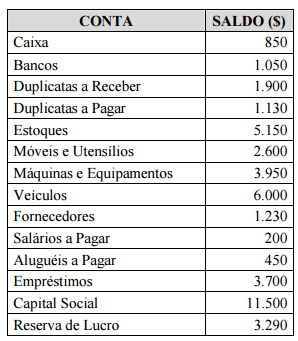

Os saldos na tabela apresentada foram extraídos de um

Balanço Patrimonial. Com base nesses saldos, assinale a

alternativa correta.

A ciência contábil tem como finalidade geral o fornecimento de informações aos diversos usuários da informação contábil. O PCASP (Plano de Contas Aplicado ao Setor Público) alinha-se a esta finalidade por meio da padronização da forma de registro contábil para a extração de informações para estes usuários, viabilizando a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

Com relação ao PCASP, é correto afirmar:

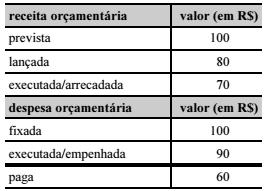

Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se