Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

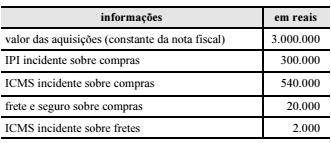

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do

estabelecimento para revenda às indústrias tenham sido de

R$ 280.000 no início desse período e de R$ 50.000 no fim,

é correto afirmar que, nessas condições, o custo, em reais, das

mercadorias vendidas no período foi

Julgue os próximos itens, relativos às normas gerais de contabilidade pública.

I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito.

II Uma operação de crédito é uma receita orçamentária efetiva.

III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento.

IV Despesa orçamentária é todo gasto que depende de autorização legislativa.

Estão certos apenas os itens

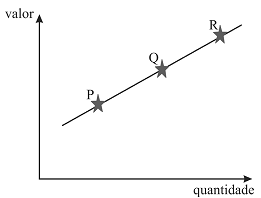

Os pontos de equilíbrio P, Q e R, respectivamente, são

Analise as seguintes afirmativas sobre o planejamento da auditoria de demonstrações contábeis e assinale com V as verdadeiras e com F as falsas.

( ) Certas divulgações podem conter informações obtidas fora do razão geral e dos razões auxiliares, que também podem afetar os riscos avaliados e a natureza, a época e a extensão dos procedimentos de auditoria para tratar desses riscos.

( ) A determinação da natureza, da época e da extensão dos procedimentos de avaliação de risco, que não se relacionam com as divulgações, deve considerar tanto a ampla gama de informações quanto o nível de detalhes que possam estar incluídos nessas divulgações.

( ) A consideração das divulgações ao longo da execução dos trabalhos de auditoria ajuda o auditor a dar a devida atenção e planejar o tempo adequado para tratar essas divulgações da mesma forma que as classes de transações, de eventos e de saldos contábeis.

( ) Considerações preliminares podem ajudar o auditor a determinar os efeitos sobre a auditoria de divulgações significativas novas ou revisadas necessárias em decorrência de mudanças no ambiente, nas condições financeiras ou nas atividades da entidade.

Assinale a sequência CORRETA.

Analise as afirmativas a seguir relativas à obrigação de o auditor determinar a materialidade para a execução da auditoria com o objetivo de avaliar os riscos de distorções relevantes e determinar a natureza, a época e a extensão de procedimentos adicionais de auditoria.

I. A materialidade para execução da auditoria é fixada para reduzir a um nível adequadamente baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto nas demonstrações contábeis excedam a materialidade para as demonstrações contábeis como um todo.

II. A materialidade para execução da auditoria relacionada a um nível de materialidade determinado para classe específica de transações é fixada para reduzir a um nível adequadamente baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto nessa classe específica de transações excedam o nível de materialidade para essa classe específica de transações.

III. A determinação de materialidade para execução de testes é um cálculo mecânico simples e não envolve o exercício de julgamento profissional. Tal determinação não se limita às expectativas do auditor, deve resultar de uma análise realizada (pelo auditor) na entidade, com o objetivo de estimar o risco a partir da natureza e extensão de distorções identificadas em auditorias anteriores.

Estão corretas as afirmativas:

Procedimentos analíticos compreendem avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros, bem como o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Com relação a esses procedimentos, assinale a alternativa CORRETA.

A maior parte do trabalho do auditor para formar sua opinião consiste na obtenção e avaliação da evidência de auditoria, que é obtida por meio de procedimentos de auditoria.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação entre os procedimentos de auditoria e seus objetivos, conforme prescrito pela NBCT TA 500.

COLUNA I

1. Inspeção

2. Indagação

3. Confirmação externa

COLUNA II

( ) Fornecer evidências de auditoria que podem conter informações significativamente divergentes daquelas já obtidas, por exemplo, informações referentes à possibilidade de a administração burlar os controles.

( ) Fornecer evidências de auditoria a respeito da ausência de certas condições, por exemplo, a ausência de acordo paralelo (side agreement) que possa influenciar o reconhecimento da receita.

( ) Fornecer evidências de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção.

Assinale a sequência CORRETA.

Analise as afirmativas a seguir relativas à materialidade e ao risco de auditoria.

I. Risco de auditoria é o risco de o auditor expressar uma opinião de auditoria inadequada quando as demonstrações contábeis apresentam distorções relevantes. Esse risco é derivado da combinação entre os riscos de distorção relevante e de detecção.

II. A materialidade e os riscos de auditoria devem ser levados em consideração durante a auditoria, exceto na avaliação do efeito de distorções não corrigidas, se houver, sobre as demonstrações contábeis e na formação da opinião no relatório do auditor independente.

III. Ao estabelecer a estratégia de auditoria, o auditor deve determinar a materialidade para as demonstrações contábeis. Ele deve obter segurança razoável mediante a obtenção de evidências suficientes e apropriadas para reduzir o risco de auditoria a um nível aceitavelmente baixo.

Estão corretas as afirmativas:

Relacione as expressões da Coluna 1 com as respectivas definições da Coluna 2, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, que tratam da avaliação e mensuração de ativos e passivos em entidades do setor público.

Coluna 1

1. Mensuração.

2. Reavaliação.

3. Valor de aquisição.

4. Valor líquido contábil.

5. Valor realizável líquido.

Coluna 2

( ) Adoção do valor de mercado ou de consenso

entre as partes para bens do ativo.

( ) Constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

( ) Quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

( ) Soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) Valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

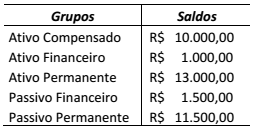

Para responder a esta questão, considere o que dispõe a Lei nº 4.320/1964 sobre Balanço Patrimonial, inclusive seu Anexo XIV, e leve em conta os saldos descritos na tabela abaixo.

A situação líquida patrimonial é um:

Um contador deseja analisar o comportamento das despesas operacionais de uma sociedade empresária, ao longo dos anos.

Assinale a opção que indica o principal foco de análise para atingir seu objetivo.

Em 01/10/2017, uma sociedade empresária adquiriu R$ 20.00 em estoque, com prazo de 14 meses.

Na análise da transação foi verificada a existência de encargos financeiros embutidos de R$ 2.000.

Assinale a opção que indica os lançamentos contábeis corretos gerados pela transação.

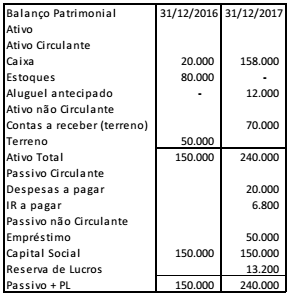

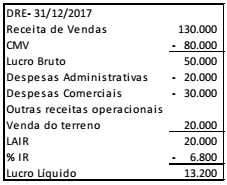

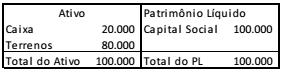

Uma sociedade empresária apresentava os seguintes balanços patrimoniais, em 31/12/2016 e em 31/12/2017.

Além disso, a Demonstração do Resultado do Exercício, em 31/12/2017, era a seguinte:

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional da sociedade empresária, em 2017.

Uma sociedade empresária, situada no Brasil, apresenta o seguinte balanço (em R$), em 31/12/2016.

Em 31/01/2017, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um efeito líquido de R$ 10.000, que aumentou o saldo de caixa.

A sociedade empresária precisa converter as demonstrações contábeis para dólares, de acordo com o Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. O valor do dólar, em 31/12/2016, era de R$3,00 e, em 31/01/2017, de R$3,20.

Assinale a opção que indica o valor da conta “Ajustes Acumulados

de Conversão”, referente ao mês de janeiro de 2017.