Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e

prestação de serviços deve ser apresentada líquida de seus

efeitos tributários, uma vez que tributos não constituem

receitas efetivas da empresa.

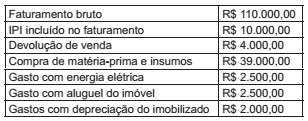

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS,

sabendo que essa empresa industrial não se enquadra

nos casos de alíquotas diferenciadas e de regimes

especiais?

O Tribunal de Contas, no julgamento dos demonstrativos relativos ao exercício financeiro de 2016, determinou que se realizasse uma auditoria do saldo "restos a pagar", por esse ter apresentado crescimento exagerado e progressivo nos últimos exercícios.

A Controladoria Interna do órgão procedeu a inspeção do saldo, constatando as seguintes irregularidades:

I. na mesma rubrica "restos a pagar" estão evidenciados tanto notas fiscais com aceite, quanto empenhos não liquidados;

II. há empenhos dos exercícios de 2010, 2011, 2012, 2013, 2014, 2015 e 2016 integrando o saldo;

III. todos os pagamentos à conta da rubrica são realizados pelo setor responsável observando o procedimento de reconhecimento de dívida, ainda que a liquidação tenha ocorrido no exercício financeiro imediatamente anterior ao do pagamento.

Considerando tal situação hipotética, é correto afirmar que

Analisando uma série de notas fiscais em processos relativos a adiantamentos de fundos, o servidor encarregado do controle interno lembrou-se de ter visto o nome do mesmo estabelecimento comercial em outro processo que já havia sido aprovado.

Ele procedeu à recuperação do processo no arquivo e, comparando documentos, pôde averiguar que se tratava da imagem do mesmo cupom fiscal juntado em duas prestações de contas.

Acerca dessa situação hipotética,

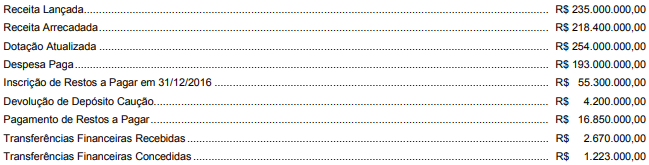

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Considere as transações a seguir ocorridas em novembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita de prestação de serviços no valor de R$ 3.000.000,00.

− Pagamento dos salários dos servidores, referente a outubro de 2017, no valor de R$ 7.950.000,00.

− Empenho e liquidação de despesa com Pessoal e Encargos Sociais, referentes a novembro de 2017, no valor de R$ 8.700.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 569.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 128.000,00.

− Reconhecimento de perda por redução ao valor recuperável referente ao ativo intangível no valor de R$ 327.000,00.

− Pagamento de restos a pagar processados referentes a despesas com serviços de terceiros − pessoa jurídica no valor de R$ 422.000,00.

No mês de novembro de 2017, as transações independentes da execução orçamentária, em conjunto, geraram uma redução do resultado patrimonial da entidade pública de, em reais,

Considere as informações a seguir referentes à aquisição e utilização de um lote de pastas para processos judiciais por uma determinada entidade pública:

− 20/10/2017: empenho da despesa para a aquisição do lote de pastas.

− 26/10/2017: entrega do lote de pastas pelo fornecedor e início da fase da execução da despesa “em liquidação”.

− 30/10/2017: liquidação da despesa com a aquisição do lote de pastas.

− 10/11/2017: utilização das pastas na prestação de serviços de assistência jurídica para a população.

− 14/11/2017: pagamento da despesa com a aquisição do lote de pastas.

De acordo com o Regime Contábil (Patrimonial), um fato modificativo ocorreu na entidade pública em

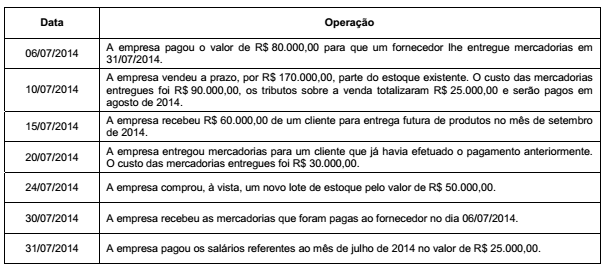

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,