Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

No momento da arrecadação de impostos é realizado o lançamento a seguir, o qual demonstra uma informação de natureza patrimonial.

D 1.1.1.1 Caixa e Equivalentes de Caixa em Moeda Nacional (F)

C 1.1.2.1 Créditos Tributários a Receber (P)

Esse lançamento representa o seguinte fato contábil:

Considere as seguintes despesas.

(a) pessoal e encargos;

(b) aluguel de veículos.

Os empenhos dessas despesas podem ser classificados, respectivamente, como:

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

O Banco Beta transferiu para a conta da Prefeitura de Rio Alegria, em 20 de fevereiro de 20X1, o valor de R$250.000,00, referente aos carnês de IPTU pagos.

A etapa da receita orçamentária a que essa situação se refere é o(a):

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

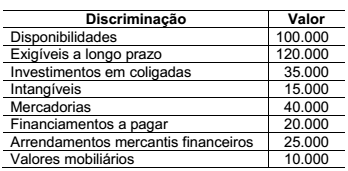

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

A elaboração e divulgação da informação contábil contribui para os processos de prestação de contas, responsabilização (accountability) e tomada de decisão. A respeito desse tema, identifique os itens que se referem a características qualitativas da informação contábil e assinale a alternativa correta.

I. Relevância

II. Legalidade

III. Compreensibilidade

IV. Tempestividade

V. Executabilidade

VI. Representatividade

À luz das Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade que tratam do auditor independente e da auditoria independente de informação contábil histórica, julgue o item subsequente.

A documentação de auditoria e a evidência de auditoria

remetem ao mesmo conceito, ou seja, ambas são constituídas

por registros, documentos e outras informações que permitem

a obtenção de conclusões pelo auditor.

À luz das Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade que tratam do auditor independente e da auditoria independente de informação contábil histórica, julgue o item subsequente.

Os objetivos gerais do auditor na condução de auditoria de

demonstrações contábeis consistem em: obter segurança

razoável de que as demonstrações contábeis como um todo

estão livres de distorção relevante; apresentar relatório sobre

as demonstrações contábeis em conformidade com as normas.

À luz das Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade que tratam do auditor independente e da auditoria independente de informação contábil histórica, julgue o item subsequente.

Uma firma de auditoria poderá realizar consulta externa sobre

assuntos técnicos, sempre que entender que seus recursos

internos não são suficientes ou adequados.

À luz das Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade que tratam do auditor independente e da auditoria independente de informação contábil histórica, julgue o item subsequente.

O relatório do auditor deve conter seção em que fiquem

registradas as suas responsabilidades, indicando, entre outros,

que o termo segurança razoável não significa que auditoria

executada segundo as normas irá sempre detectar distorção

relevante.

De acordo com as Normas de Auditoria do TCU, julgue o próximo item.

As auditorias de conformidade constituem espécies de

auditorias de regularidade e são realizadas sobre

demonstrações orçamentárias, financeiras e patrimoniais.

De acordo com as Normas de Auditoria do TCU, julgue o próximo item.

Na reunião de encerramento da fase de execução da auditoria,

devem ser apresentados e discutidos os achados colhidos ao

longo dessa fase, as conclusões da equipe e suas propostas de

encaminhamento.

De acordo com as Normas de Auditoria do TCU, julgue o próximo item.

As auditorias propostas sem informações relativas aos

objetivos, riscos e controles do objeto a ser auditado não

podem ter seus trabalhos iniciados, devendo ser devolvidas à

unidade técnica para complementação.

Julgue o item que se segue, relativo à atuação do Tribunal de Contas da União (TCU).

Segundo a Instrução Normativa TCU n.º 63/2010, a

apresentação tempestiva do relatório de gestão, com conteúdo

e forma nos moldes fixados em decisão normativa, é suficiente

para o cumprimento da obrigação constitucional de prestar

contas.

Acerca do controle interno no setor público federal, da auditoria interna e seus papéis de trabalho, julgue o item a seguir.

Se forem constatadas irregularidades em uma auditoria interna,

o relatório final deverá ser emitido sem conhecimento ou

interferência do auditado.

Acerca do controle interno no setor público federal, da auditoria interna e seus papéis de trabalho, julgue o item a seguir.

O controle interno pode ser exercido por meio das técnicas da

auditoria e da fiscalização.