Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere:

I. Verificação de registros, documentos e ativos tangíveis.

II. Acompanhamento de processo ou procedimento quando de sua execução.

III. Obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

IV. Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Consoante dispõe a NBC TI 01, são procedimentos relacionados aos testes de observância o que consta em

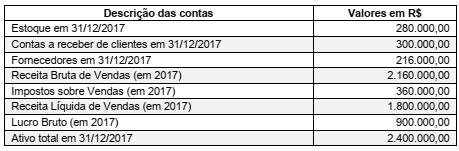

Considere as informações abaixo obtidas das demonstrações contábeis da empresa comercial Só Fritas S.A.

Sabendo que o saldo dos Estoques da empresa, em 31/12/2016, era R$ 100.000,00, a empresa Só Fritas S.A. apresentou

Considere as informações abaixo obtidas a partir das demonstrações contábeis das empresas Flores S.A. e Rosas S.A. em determinada data:

Com base nessas informações, é correto afirmar que o

Em conformidade com a NBC TSP − Estrutura Conceitual, o custo de reposição ou substituição equivale a uma base de mensuração dos ativos.

Essa base

Considere as informações a seguir referentes a um veículo de uma determinada entidade pública:

31/01/2017: Empenho de despesa no valor de R$ 48.000,00 para a aquisição do veículo.

28/02/2017: Entrega do veículo pelo fornecedor e liquidação da despesa pelo valor total do empenho. Nessa mesma data, o veículo foi colocado em uso.

31/03/2017: Pagamento da despesa pelo valor total do empenho.

No dia da entrega, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 3.000,00. Em 31/12/2017, após o reconhecimento da depreciação referente ao exercício financeiro de 2017, a entidade pública realizou o teste de redução ao valor recuperável do veículo e verificou que o seu valor em uso era R$ 42.000,00 e o seu valor justo líquido de despesas de venda era R$ 39.000,00. Assim, sabendo que a entidade utiliza o método das cotas constantes para o cálculo da depreciação, o valor da variação patrimonial diminutiva reconhecida no exercício financeiro de 2017 referente ao veículo foi, em reais,

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

Em 31/12/2015, a Cia. dos Esportes adquiriu um equipamento por R$ 320.000,00 à vista. Estimou que a vida útil econômica era 6 anos e o valor residual esperado era R$ 20.000,00. Em 01/01/2017, a empresa reavaliou a vida útil econômica remanescente do equipamento para 4 anos e o valor residual para R$ 10.000,00. Em 31/12/2017, a Cia. dos Esportes resolveu trocar o equipamento e o vendeu por R$ 200.000,00, à vista.

O resultado obtido pela Cia. dos Esportes com a venda do equipamento foi

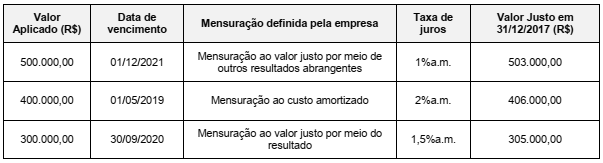

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

A Cia. Brasileira apresentava em seu Balanço Patrimonial de 31/12/2017, na conta Provisões, o valor de R$ 580.000,00, composto dos seguintes valores:

Em 30/06/2018, a Cia. obteve as seguintes informações relacionadas aos diversos processos a que está respondendo:

O impacto que a Cia. Brasileira reconheceu na Demonstração do Resultado do primeiro semestre de 2018, referente às Provisões,

foi, em reais,

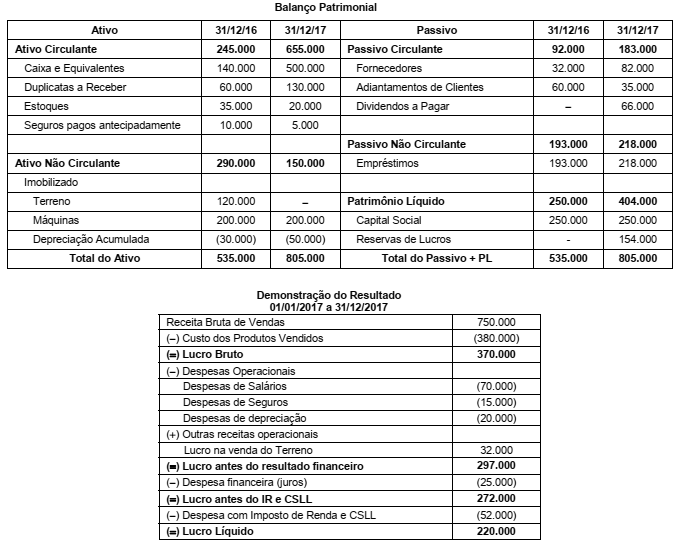

A Cia. das Caixas é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com valores em reais:

Sabendo-se que a despesa financeira não foi paga e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades

Operacionais gerado no ano de 2017 foi, em reais,

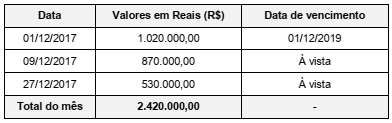

A Cia. das Viradas realizou, durante o mês de dezembro de 2017, as vendas nas condições apresentadas na tabela a seguir:

A taxa de juros compostos cobrada nas vendas a prazo é de 0,76% ao mês, que equivale a uma taxa de juros de 20% para o

prazo total da venda ocorrida em 01/12/2017. Os efeitos evidenciados na Demonstração do Resultado do ano de 2017 da Cia.

das Viradas, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2017, foram