Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais,nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais,nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Em relação ao que estabelece a NBC TA 330 (R1) a respeito dos Procedimentos de Auditoria, analise as assertivas a seguir:

I. Os Procedimentos Substantivos incluem: testes de detalhes (de classes de transações, de saldos de contas e de divulgações) e procedimentos analíticos substantivos.

II. Procedimento Substantivo é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

III. Teste de Controle é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações.

Quais estão corretas?

As Normas Brasileiras de Contabilidade (NBC) definem os conceitos e normas acerca da Auditoria Contábil e da Perícia Contábil, restando claro do exame das referidas normas a distinção entre uma coisa e outra. Em relação a tais diferenças, analise as assertivas abaixo:

I. A auditoria contábil é uma técnica contábil que consiste na verificação e fidedignidade dos dados contidos nas demonstrações contábeis por meio do exame minucioso dos registros da contabilidade e dos documentos que a eles deram origem.

II. A perícia contábil constitui o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato.

III. Enquanto a auditoria apresenta seu resultado expressando uma opinião por meio do relatório de auditoria, o perito apresenta o resultado da perícia com um laudo pericial contábil ou parecer técnico-contábil.

Quais estão corretas?

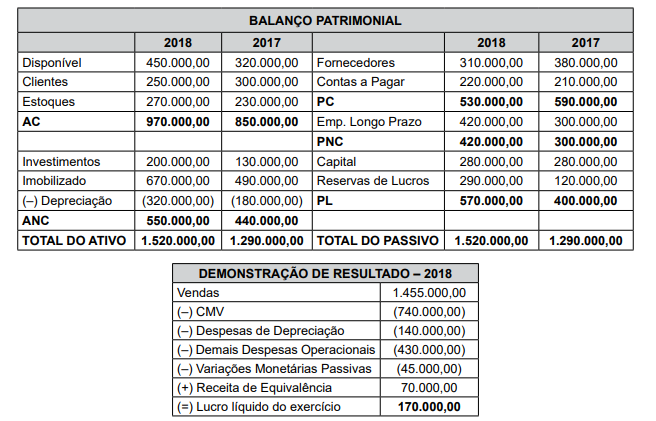

Dados informados pela contabilidade da Cia. ABC relativos ao exercício findo em 2018:

1. O acréscimo do imobilizado em 2018 deve-se à aquisição de uma máquina, paga à vista, por R$ 180.000,00.

2. As variações cambiais passivas são decorrentes de empréstimos de longo prazo obtidos no exterior.

3. A companhia obteve um novo aporte de empréstimos externos de longo prazo em 2018 no valor de R$ 75.000,00.

4. A conta de Passivo Circulante, Contas a Pagar, é utilizada exclusivamente para registrar a contrapartida credora de despesas operacionais ainda não quitadas pela companhia.

O valor dos fluxos de caixa das atividades operacionais em 2018 correspondeu, em R$, a:

Total do Patrimônio Líquido em 2017 820.000,00

Total do Patrimônio Líquido em 2017 820.000,00

Constituição da reserva legal no exercício 43.500,00

Constituição da reserva legal no exercício 43.500,00

Lucro líquido do exercício 870.000,00

Lucro líquido do exercício 870.000,00

Ajuste de avaliação patrimonial negativo 90.000,00

Ajuste de avaliação patrimonial negativo 90.000,00

Aumento de capital integralizado com conferência de bens 260.000,00

Aumento de capital integralizado com conferência de bens 260.000,00

Compra de ações em tesouraria 38.000,00

Compra de ações em tesouraria 38.000,00

Dividendos a pagar 65.000,00

Dividendos a pagar 65.000,00 O valor do patrimônio líquido da companhia em 2018, considerando-se que essas são todas as transações desse exercício a ele relativas, equivaleu, em R$, a:

• Recebimento de vendas efetuadas em janeiro de 2019 229.000,00 • Constituição de Passivo – salários a pagar de fevereiro de 2019 77.000,00 • Receita Diferida transferida para conta de resultado 75.000,00 • Vendas efetuadas em fevereiro não recebidas no próprio mês 138.000,00 • Vendas efetuadas à vista no mês de fevereiro 53.000,00 • Custo das Mercadorias Vendidas das vendas efetuadas no mês 81.000,00 • Pagamento de compras a prazo efetuadas em janeiro de 2019 62.000,00

Calculando-se o resultado do mês de fevereiro de 2019 pelo regime de caixa e competência, pode-se concluir que