Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao aplicar testes nas operações realizadas em uma entidade do setor público ocorridas no exercício financeiro de 2021, um auditor constatou que, como contrapartida do registro no ativo da alienação (venda) a prazo de dois veículos, foi incorretamente registrada uma variação patrimonial diminutiva.

Como o valor é relevante, o auditor apontou em seu relatório que:

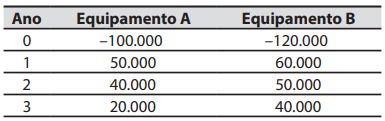

A primeira proposta é a do equipamento A, no valor de R$ 100.000; enquanto a segunda proposta é a do equipamento B, no valor de R$ 120.000. A taxa de juros (custo do capital) de ambas as propostas é de 10% ao ano.

Espera-se que os equipamentos gerem os seguintes fluxos de caixa (valores em R$):

Considerando as duas propostas e como critério de decisão o Valor Presente Líquido (VPL) dos fluxos de caixa, a companhia Cinética deve optar por comprar:

Nesse caso, o auditor de tributos aplicou o processo conhecido como:

A companhia Araras tem registrado em uma conta contábil do seu passivo um saldo relevante referente a um diferimento (postergação) de impostos decorrente de um benefício fiscal obtido junto ao governo estadual. Para obter evidência de auditoria de que o saldo registrado na conta contábil do passivo da companhia Araras está correto, o auditor enviou um documento ao governo estadual solicitando o valor devido pela companhia Araras decorrente do benefício fiscal.

Nesse caso, o auditor aplicou o procedimento de auditoria chamado de:

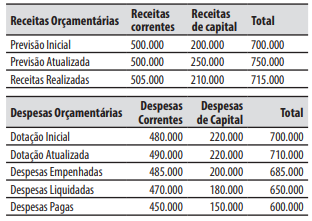

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Nesse caso, é correto afirmar que o setor desenvolve a atividade de:

São exemplos desses eventos ou condições:

1. Patrimônio líquido negativo ou capital circulante líquido negativo. 2. Incapacidade de pagar credores nas datas de vencimento. 3. Ampliação do número de fornecedores. 4. Apuração de custos por meio do sistema de custeio por absorção. 5. Perda de pessoal-chave da administração sem reposição.

Assinale a alternativa que indica todas as afirmativas corretas.

Nesse caso, o auditor deve relatar que identificou:

Sobre a folha de pagamento, incidem encargos sociais (obrigações tributárias e trabalhistas), que as empresas normalmente devem pagar ou recolher, de forma mensal ou anual.

Analise as alternativas abaixo e indique aquela que NÃO contempla encargo social que incide sobre a folha de pagamento.

Faça uma análise dos dados extraídos das demonstrações financeiras da “Cia O.S.V.N. S/A” e assinale a seguir, a alternativa CORRETA.

Ativo Total – R$ 100.000,00

Patrimônio Líquido – R$ 60.000,00

Lucros antes das despesas financeiras – R$ 20.000,00

Lucro Líquido – R$ 15.000,00

Ativo Não Circulante – R$ 43.000,00

Passivo Não Circulante – R$ 10.000,00

Pela análise, é CORRETO afirmar:

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Após o encerramento de um dado exercício financeiro, o gestor de um ente público solicitou uma avaliação do montante de pagamentos de restos a pagar processados e não processados nos últimos cinco anos.

Para atender a essa solicitação, um servidor deve buscar tais informações na estrutura do(a):

Com o objetivo principal de fornecer subsídios à gestão pública, muitos governos produzem dois tipos de informações financeiras ex-post: as estatísticas de finanças públicas e as demonstrações contábeis de propósito geral.

Ao avaliar relatórios baseados nesses dois tipos de informações, deve-se considerar que:

Em referência à norma ISSAI 100 – Princípios fundamentais de auditoria do setor público, o Manual de Auditoria Financeira do Tribunal de Contas da União (TCU) destaca os dois tipos de trabalho de auditoria, a saber: trabalhos de certificação e trabalhos de relatório direto.

Ao aceitar uma proposta para realizar um trabalho de certificação, o auditor deve considerar que, neste tipo de trabalho:

O orçamento da despesa de um ente público em um dado exercício correspondeu ao montante de R$ 10 milhões. Até o encerramento do exercício financeiro, 80% da despesa autorizada foi devidamente empenhada. A folha de pagamento do ente ao longo do exercício correspondeu a R$ 6,5 milhões e foi integralmente liquidada e paga até 31/12.

Sabendo-se que 50% das demais despesas também foram

liquidadas e pagas, o valor a ser inscrito em restos a pagar no

exercício corresponde a:

Uma entidade pública recebeu um lote de equipamentos de informática (computadores e periféricos) por meio de uma doação, e assumiu a responsabilidade pela retirada, transporte e instalação.

No reconhecimento contábil do lote de equipamentos, deve-se fazer um lançamento a débito na conta de ativo imobilizado e a crédito em conta de: