Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247955

Contabilidade Pública

Para a regular apuração da Receita Corrente Líquida (RCL) conforme conceituação legal, é necessário somar as receitas correntes e efetuar as deduções cabíveis ao respectivo ente federativo.

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247954

Contabilidade Pública

No Plano Plurianual 2022-2025 do Município do Rio de Janeiro, aprovado pela lei n° 7.234, de 12 de janeiro de 2022, consta o programa estratégico 0643 - Resiliência e Gestão de Risco. Pela lógica do processo orçamentário brasileiro, esse programa terá suas ações desdobradas em orçamentos anuais ao longo do período a que se refere.

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247952

Contabilidade Pública

Na apresentação da Demonstração dos Fluxos de Caixa (DFC), conforme estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP), as Transferências Recebidas e Concedidas:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247951

Contabilidade Pública

Na elaboração de Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG), é necessário ter atenção às características qualitativas da informação, atributos estes que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

As disposições da NBC TSP Estrutura Conceitual sobre as características qualitativas da informação afirmam que:

As disposições da NBC TSP Estrutura Conceitual sobre as características qualitativas da informação afirmam que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247949

Contabilidade Pública

Diante da necessidade de apurar e registrar a ocorrência de redução ao valor recuperável de um ativo não gerador de caixa, uma das bases para definição do valor recuperável deve ser o valor em uso, cujo montante deve ser determinado a partir de uma das seguintes abordagens:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247947

Contabilidade Pública

Na estrutura do Balanço Patrimonial atualizada conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) consta que esse Balanço deve ser apresentado em um quadro principal e acompanhado de quadros adicionais.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247946

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) consiste em um conjunto de anexos, legalmente exigidos para assegurar transparência ao longo do ciclo de execução orçamentária.

Os anexas do RREO permitem o acompanhamento de informações sobre receitas e despesas em diferentes categorias, inclusive em áreas de atuação governamental de forma detalhada, como:

Os anexas do RREO permitem o acompanhamento de informações sobre receitas e despesas em diferentes categorias, inclusive em áreas de atuação governamental de forma detalhada, como:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247945

Contabilidade Pública

O prefeito de uma capital em seu primeiro ano de mandato (2021) solicitou ao seu secretário de finanças uma explanação sucinta e objetiva acerca das informações fiscais a serem geradas e publicadas pelo Município. O prefeito estava preocupado com os números reportados em uma audiência pública realizada em fevereiro/2021, após a abertura da sessão legislativa.

O secretário esclareceu ao prefeito que os resultados fiscais da sua atuação como gestor seriam reportados somente:

O secretário esclareceu ao prefeito que os resultados fiscais da sua atuação como gestor seriam reportados somente:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247944

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) trata dos atributos da conta contábil, que são características próprias que as distinguem de outras contas do plano de contas. Os atributos conceituais incluem código, título, função e natureza do saldo das contas.

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de:

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247923

Contabilidade Geral

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247922

Contabilidade Geral

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247921

Contabilidade Geral

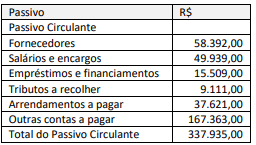

Uma empresa S/A apresentou os seguintes saldos em seu Balanço Patrimonial e Passivo Circulante:

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247920

Contabilidade Geral

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido a nova tecnologia do motor, A frota apresenta valor contábil de RS 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de RS 200 milhões, um valor em uso de RS 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

A partir das informações apresentadas, a empresa deve:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247919

Contabilidade Geral

Uma empresa S/A de prestação de serviços de engenharia para aeronaves recebeu um pedido para desenvolver novos projetos de dutos de ar-condicionado em aeronaves. Para esse projeto, a empresa captou R$ 1 milhão de dois investidores. Os gastos em que a empresa incorreu em seu projeto de pesquisa e desenvolvimento foram:

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

•15 de janeiro de 20X3: pagou RS 175.000 em salários aos engenheiros

•31 de março de 20X3: gastos de RS 250.000 em projeto do duto e produção do modelo de teste.

• 15 de junho de 20X3: gastos de R$ 300.000 adicionais para revisar o projeto de dutos para garantir que o produto pudesse ser introduzido no mercado.

• 15 de agosto de 20X3: gastos de R$ 80.000 com o primeiro modelo (protótipo) que foi desenvolvido e testado com os ares- condicionados para garantir sua compatibilidade

• 30 de outubro de 20X3: a fase de pesquisa foi concluída. Gastos de R$ 50.000 para uma conferência de apresentação e introdução do novo produto. Gastos de RS 100.000 para treinamento de pessoal para operar o ativo nas aeronaves.

• 15 de dezembro de 20X3: a fase de desenvolvimento foi concluída e um orçamento de fluxo de caixa foi preparado. O lucro líquido para o ano 20X4 foi estimado em R$ 1.900.000.

Considerando as informações apresentadas, a empresa deve Contabilizar:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247918

Contabilidade Geral

Uma empresa comercial vende pacotes de um produto. O estoque de pacotes está registrado, em 31 de dezembro de 20X3, a um custo de RS 50,00 cada. Durante a auditoria, os auditores observaram que O preço de venda subsequente de cada pacote em 15 de janeiro de 20X4 era de R$ 40,00 cada. Ainda, nesse dia, uma diligência revelou que, durante o levantamento físico do estoque, um vazamento de água danificou parte do estoque. Consequentemente, a empresa gastou um total de R$ 15,00.por pacote para consertar e reaplicar cola roS pacotes.

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

O valor realizável líquido e a redução (perda) do estoque equivalem, respectivamente, a:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247916

Contabilidade Geral

Uma empresa S/A apresentou seguintes informações no parágrafo de opinião do auditor: o passivo circulante da Companhia excedeu o total do ativo circulante, apresenta prejuízo no exercício, a margem bruta é negativa, há prejuízos acumulados e passivo a descoberto. Além disso, a empresa depende da obtenção de capital para cumprir com os compromissos.

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247915

Contabilidade Geral

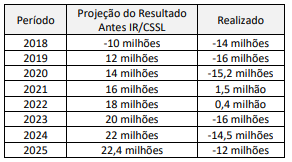

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente como realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247914

Contabilidade Geral

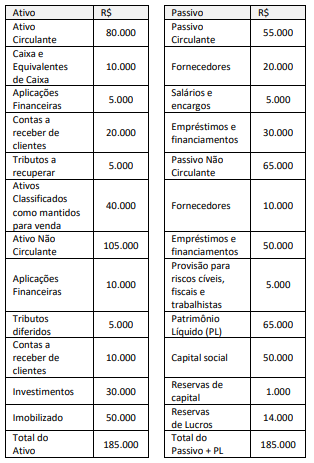

Uma empresa apresentou o seguinte Balanço Patrimonial em 31/12/20X3:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de: