Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, relativos às atividades de controle.

Por meio da segregação de funções, as obrigações são

atribuídas ou divididas entre pessoas diferentes com a

finalidade de reduzir o risco de erro ou de fraude.

No que diz respeito à avaliação de riscos, julgue o próximo item.

Risco inerente é aquele que ainda permanece após a resposta

da administração por meio das medidas que podem ser

adotadas para alterar a probabilidade ou o impacto dos

eventos.

Acerca da relação entre objetivos e componentes do controle interno, julgue o item a seguir.

No controle interno, os componentes do gerenciamento de

riscos corporativo envolvem todas as unidades de uma

organização, embora alguns componentes não sejam

relacionados a todas as categorias de objetivos da

organização.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

No âmbito do controle interno, o gerenciamento dos riscos

corporativos é um processo organizacional aplicado no

estabelecimento de estratégias formuladas para identificar,

restritivamente em órgãos táticos e operacionais, eventos

potencialmente capazes de afetá-los, e administrar os riscos

de modo a mantê-los compatíveis com o seu apetite a risco e

assegurar a garantia absoluta do cumprimento dos objetivos

da organização.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

Na estrutura de gerenciamento de riscos corporativos do

controle interno, os objetivos de comunicação dizem respeito

à confiabilidade dos relatórios produzidos pela

administração.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

Sob o enfoque contábil, o controle interno compreende o

conjunto de recursos, métodos, procedimentos e processos

adotados pela entidade do setor público, para, entre outras

finalidades, propiciar a obtenção de informação oportuna e

adequada, e contribuir para a promoção da eficiência

operacional da entidade.

No que se refere à definição, aos objetivos, aos componentes e às limitações de efetividade dos controles internos, julgue o item a seguir.

A estrutura de controle interno da organização está sujeita a

limitações que podem se originar de falhas no julgamento

humano ou da presença de conluios entre pessoas que

anulem os controles implementados.

I. Indagação é a busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia. II. Arbitramento é a determinação de valores e quantidades ou a solução de controvérsia por critério técnico-científico. III. Vistoria é a análise de livros, registros de transações e documentos.

Está correto apenas o que se afirma em

De acordo com a NBC TA 500 - EVIDÊNCIA DE AUDITORIA, nessa situação hipotética, assinale o procedimento mais adequado que Joaquim deveria indicar à firma Novos Auditores ABC, para que eles confirmassem tal relação.

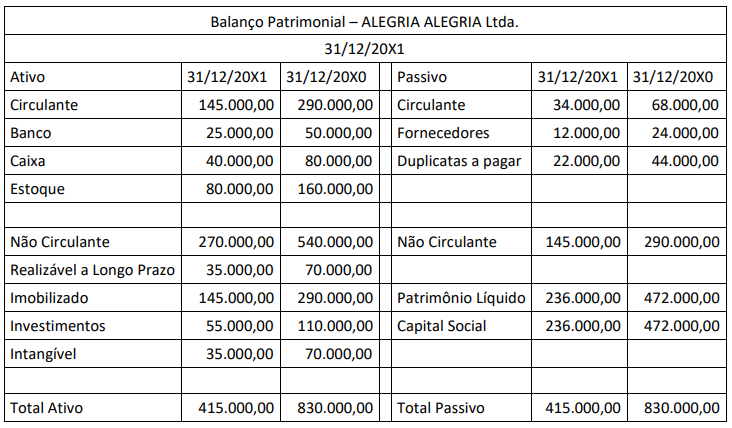

A partir dos dados apresentados é correto afirmar que

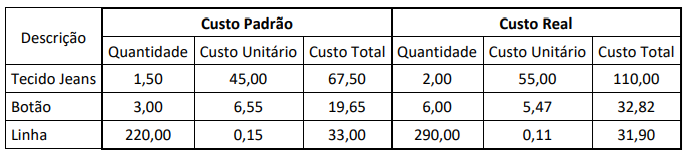

A gestora da companhia tem por costume utilizar o método de custo padrão para tomar suas decisões.

A partir dos dados apresentados, assinale a principal conclusão a respeito da variação dos insumos de produção.

No momento da compra, observam-se as seguintes modificações nos saldos de seus elementos patrimoniais:

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante:

As seguintes operações com ações foram registradas durante o exercício de 2023:

Ao final do exercício de 2023, a companhia apurou Lucro Líquido de R$202.110. Os valores do Resultado Básico por ação e do Resultado Diluído por ação, a serem divulgados pela companhia, são, respectivamente,

Sobre os termos de auditoria, relacionar as colunas e assinalar a sequência correspondente.

(1) Documentos de auditoria.

(2) Arquivos de auditoria.

(3) Auditor experiente.

( ) Uma ou mais pastas ou formas de armazenamento, em forma física ou eletrônica.

( ) Registro dos procedimentos de auditoria.

( ) Indivíduo com experiência de auditoria e conhecimento sobre procedimentos e normas.