Questões de Concurso

Comentadas para analista de gestão - contabilidade

Foram encontradas 585 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ensino com diretriz

Está quase pronto o documento que definirá o padrão nacional para o que crianças e jovens devem aprender até o 9° ano do ensino fundamental. Trata-se da quarta versão da Base Nacional Comum Curricular (BNCC).

Caso aprovada até janeiro, a diretriz deve começar a ser implementada nos próximos dois anos.

A BNCC define conteúdos a serem estudados e competências e habilidades que os alunos devem demonstrar a cada passo da vida escolar. Soa como obviedade, mas não existe norma válida em todo o país que estabeleça de modo preciso a progressão do ensino e o que se deve esperar como resultado.

Note-se ainda que a base curricular não especifica como alcançar seus objetivos – isso será papel dos currículos a serem elaborados por estados e municípios, que podem fazer acréscimos conforme necessidades regionais.

A existência de um padrão pode permitir a correção de desigualdades do aprendizado e avaliações melhores. A partir de um limiar mediano de clareza, inteligência pedagógica e pragmatismo, qualquer modelo é melhor do que nenhum. Nesse aspecto, a nova versão da BNCC está perto de merecer nota de aprovação.

O programa ainda se mostra extenso em demasia, não muito diferente do que se viu nas escolas das últimas décadas, quando raramente foi cumprido. O excesso de assuntos dificulta abordagens mais aprofundadas e criativas.

A BNCC lembra a Constituição de 1988. Detalhista, arrojada e generosa, mas de difícil aplicação imediata e integral. É indiscutível, de todo modo, a urgência de pôr em prática esse plano que pode oferecer educação decente e igualitária às crianças.

(Editorial. Folha de S.Paulo, 10.12.2017. Adaptado)

Ensino com diretriz

Está quase pronto o documento que definirá o padrão nacional para o que crianças e jovens devem aprender até o 9° ano do ensino fundamental. Trata-se da quarta versão da Base Nacional Comum Curricular (BNCC).

Caso aprovada até janeiro, a diretriz deve começar a ser implementada nos próximos dois anos.

A BNCC define conteúdos a serem estudados e competências e habilidades que os alunos devem demonstrar a cada passo da vida escolar. Soa como obviedade, mas não existe norma válida em todo o país que estabeleça de modo preciso a progressão do ensino e o que se deve esperar como resultado.

Note-se ainda que a base curricular não especifica como alcançar seus objetivos – isso será papel dos currículos a serem elaborados por estados e municípios, que podem fazer acréscimos conforme necessidades regionais.

A existência de um padrão pode permitir a correção de desigualdades do aprendizado e avaliações melhores. A partir de um limiar mediano de clareza, inteligência pedagógica e pragmatismo, qualquer modelo é melhor do que nenhum. Nesse aspecto, a nova versão da BNCC está perto de merecer nota de aprovação.

O programa ainda se mostra extenso em demasia, não muito diferente do que se viu nas escolas das últimas décadas, quando raramente foi cumprido. O excesso de assuntos dificulta abordagens mais aprofundadas e criativas.

A BNCC lembra a Constituição de 1988. Detalhista, arrojada e generosa, mas de difícil aplicação imediata e integral. É indiscutível, de todo modo, a urgência de pôr em prática esse plano que pode oferecer educação decente e igualitária às crianças.

(Editorial. Folha de S.Paulo, 10.12.2017. Adaptado)

Ensino com diretriz

Está quase pronto o documento que definirá o padrão nacional para o que crianças e jovens devem aprender até o 9° ano do ensino fundamental. Trata-se da quarta versão da Base Nacional Comum Curricular (BNCC).

Caso aprovada até janeiro, a diretriz deve começar a ser implementada nos próximos dois anos.

A BNCC define conteúdos a serem estudados e competências e habilidades que os alunos devem demonstrar a cada passo da vida escolar. Soa como obviedade, mas não existe norma válida em todo o país que estabeleça de modo preciso a progressão do ensino e o que se deve esperar como resultado.

Note-se ainda que a base curricular não especifica como alcançar seus objetivos – isso será papel dos currículos a serem elaborados por estados e municípios, que podem fazer acréscimos conforme necessidades regionais.

A existência de um padrão pode permitir a correção de desigualdades do aprendizado e avaliações melhores. A partir de um limiar mediano de clareza, inteligência pedagógica e pragmatismo, qualquer modelo é melhor do que nenhum. Nesse aspecto, a nova versão da BNCC está perto de merecer nota de aprovação.

O programa ainda se mostra extenso em demasia, não muito diferente do que se viu nas escolas das últimas décadas, quando raramente foi cumprido. O excesso de assuntos dificulta abordagens mais aprofundadas e criativas.

A BNCC lembra a Constituição de 1988. Detalhista, arrojada e generosa, mas de difícil aplicação imediata e integral. É indiscutível, de todo modo, a urgência de pôr em prática esse plano que pode oferecer educação decente e igualitária às crianças.

(Editorial. Folha de S.Paulo, 10.12.2017. Adaptado)

A destruição da humanidade por uma guerra nuclear está prestes a ser detonada por uma “pirraça impulsiva”, alertou neste domingo [10.12.2017] a Campanha Internacional para Abolir Armas Nucleares (Ican), vencedora do Nobel da Paz deste ano.

“Será o fim das armas nucleares ou será o nosso fim?”, afirmou a líder da Ican, Beatrice Fihn, em discurso ao receber o prêmio, em Oslo, na Noruega.

Também discursou em Oslo Setsuko Thurlow, 85, sobrevivente do ataque atômico de Hiroshima, em 1945 no Japão, durante a Segunda Guerra Mundial. Hoje ela é ativista da Ican.

Ela foi resgatada dos escombros de um prédio a 1,8 km do epicentro da bomba. A maioria de seus colegas morreu queimada viva.

(Mundo. Folha de S.Paulo, 10.12.2017. Adaptado)

Sobre Lei 116/2003 que dispõe sobre o imposto sobre os serviços de qualquer natureza, indique quais as afirmações estão corretas.

I. O Imposto Sobre Serviços de Qualquer Natureza é de competência apenas dos Municípios.

II. Nos serviços de assessoria e consultoria em informática incidem o ISSQN.

III. Nos serviços de pesquisas e desenvolvimento de qualquer natureza, incidem o ISSQN.

Sobre normas de auditoria indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) O parecer do auditor independente tem por limite os próprios objetivos da auditoria das demonstrações contábeis e não representa, pois, garantia de viabilidade futura da entidade ou algum tipo de atestado de eficácia da administração na gestão dos negócios.

( ) Os testes de observância são o conjunto de documentos e apontamentos com informações e provas coligidas pelo auditor, preparados de forma manual, por meios eletrônicos ou por outros meios, que constituem a evidência do trabalho executado e o fundamento de sua opinião.

( ) Ao detectar erros relevantes ou fraudes no decorrer dos seus trabalhos, o auditor tem a obrigação de comunicá-los à administração da entidade e sugerir medidas corretivas, informando sobre os possíveis efeitos no seu parecer, caso elas não sejam adotadas.

I - A incidência do imposto independe do cumprimento de quaisquer exigências legais, regulamentares ou administrati- vas relativas à atividade, sem prejuízo das cominações cabíveis.

II - A incidência do imposto depende da destinação dos serviços.

III - A incidência do imposto depende da existência de estabelecimento ?xo.

É correto APENAS o que se afirma em:

Nesse contexto, numa auditoria interna, a verificação de registros, documentos e ativos tangíveis indica a aplicação do procedimento da:

A aludida Lei, no Capítulo II, trata da estrutura e organização dos orçamentos, apresentando no seu Art. 5º alguns entendimentos para efeitos da Lei, sendo um deles a “quantidade estimada para o produto no exercício financeiro”.

Tal conceito reporta-se diretamente ao entendimento de:

Art. 3º O Sistema de Controle Interno do Poder Executivo Federal compreende o conjunto das atividades relacionadas à avaliação do cumprimento das metas previstas no Plano Plurianual, da execução dos programas de governo e dos orçamentos da União e à avaliação da gestão dos administradores públicos federais, bem como o controle das operações de crédito, avais, garantias, direitos e haveres da União.

Nesse contexto do Sistema de Controle Interno do Poder Executivo Federal, a avaliação do cumprimento das metas do Plano Plurianual visa a comprovar a(o):

Nessa sistemática, apurou um lucro presumido trimestral bem superior a R$ 60.000,00, ficando sujeita, em decorrência, à incidência da alíquota de 15% sobre o lucro presumido apurado e da alíquota adicional de 10% sobre a parte excedente a R$ 60.000,00. Nessas condições, apurado o Imposto de Renda devido, a empresa decidiu pelo seu parcelamento, em 3 quotas iguais e sucessivas, de igual valor, nos termos das normas vigentes.

Nesse contexto, quando do pagamento da terceira quota, no dia do vencimento, o respectivo valor será acrescido de juros de :

Nesse contexto e atendendo às caraterísticas específicas dos objetivos de desempenho, os controles internos devem contemplar procedimentos que permitam.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

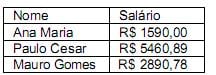

Nome - Salário

Ana Maria - R$ 1590,00

Paulo Cesar - R$ 5460,89

Mauro Gomes - R$ 2890,78

Deseja utilizar um procedimento para transformar o texto acima na seguinte tabela:

Para isto, selecionou o texto, clicou na guia Inserir, selecionou a opção Tabela e clicou na opção ...... . Na janela que se abriu, no campo Número de colunas do grupo Tamanho da tabela, selecionou 2. No grupo Comportamento de ajuste automático selecionou a opção Ajustar-se automaticamente ao conteúdo. No grupo Texto separado em, selecionou a opção Outro e digitou no campo à direita o valor - (hífen). Para concluir, clicou no botão OK.

Preenche corretamente a lacuna acima:

Foi possível definir em um único local (janela) as configurações dos valores desta planilha, como, por exemplo, o formato dos números, as configurações das bordas, o alinhamento dos textos e a cor de fundo. Para acessar esse local, selecionou-se a parte onde se desejava aplicar a formatação, e clicou-se

− Sustentabilidade ambiental: deve garantir que o desenvolvimento seja compatível com a manutenção dos processos ecológicos essenciais, da diversidade biológica e dos recursos naturais;

− Sustentabilidade econômica: deve garantir que o desenvolvimento seja economicamente eficiente, beneficie todos os agentes de uma região afetada e os recursos sejam geridos de maneira que se conservem para as gerações futuras;

Atualmente, também se associa o Desenvolvimento Sustentável ou Sustentabilidade à responsabilidade social. Responsabilidade social é a forma ética e responsável pela qual a Empresa desenvolve todas as suas ações, políticas, práticas e atitudes, tanto com a comunidade quanto com o seu corpo funcional. Enfim, com o ambiente interno e externo à Organização e com todos os agentes interessados no processo.

Assim, as definições de Educação Ambiental são abrangentes e refletem a história do pensamento e visões sobre educação, meio ambiente e desenvolvimento sustentável.

É importante que a inserção da perspectiva da sustentabilidade na cultura empresarial, por meio das ações e projetos de Educação Ambiental, esteja alinhada a esses conceitos.

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

A transposição da frase acima para a voz passiva terá como resultado a forma verbal: