Questões de Concurso

Comentadas para analista (superior)

Foram encontradas 23.344 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

A materialidade na auditoria refere-se à importância relativa de um item ou erro nas demonstrações financeiras.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

Fraude e erro devem ser tratados da mesma maneira na auditoria independente, pois ambos afetam as demonstrações financeiras.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

O relatório de auditoria com ressalva indica que as demonstrações financeiras apresentam distorções não relevantes o suficiente para uma posição adversa.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

Um dos objetivos da auditoria independente é garantir a identificação de fraudes contábeis.

Julgue o item que se segue, relativo a auditoria independente, relatório de auditoria e conceitos pertinentes à auditoria.

A avaliação de controles internos é uma etapa opcional no processo de auditoria independente.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Um dos objetivos do balanço financeiro é evidenciar o superávit financeiro, que é utilizado como fonte de recursos para a abertura de créditos adicionais.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

São reconhecidos como receita orçamentária os recursos financeiros provenientes de cancelamento de despesas inscritas em restos a pagar.

Em relação a receitas, despesas, custos, plano de contas e demonstrações contábeis do setor público, julgue o item seguinte.

Considera-se despesa corrente o valor registrado para devolução dos valores de cauções ou depósitos em dinheiro para garantia fornecida pelo contratado para prestar serviço de limpeza em órgão público, após o término do contrato.

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Um balancete de verificação deve ter, no mínimo, duas colunas e, no máximo, oito colunas.

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

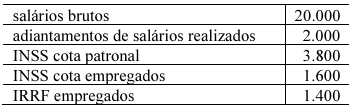

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que, ao final de determinado mês, uma entidade verifique as seguintes ocorrências relativas à sua folha de pagamento, cujos valores estão em reais.

Nessa situação hipotética, a contabilização da folha de pagamento da entidade gerará um saldo de salários a pagar no valor de R$ 11.200.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

O conceito conhecido como equação fundamental do patrimônio, segundo o qual a soma das contas do grupo patrimonial ativo deve ser igual à soma das contas dos grupos patrimoniais passivo e patrimônio líquido, implica que todo débito em uma conta ativa deve ser seguido de crédito em uma conta passiva ou do patrimônio líquido.

Em relação a convênios e termo de referência, julgue o próximo item.

A vedação à celebração de convênio entre entidade da administração pública federal e entidade privada sem fins lucrativos não se aplica, por exemplo, na hipótese de o dirigente desta última ser primo de agente político do Poder Legislativo federal.

Com base na Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF), julgue o item seguinte.

É considerada empresa estatal dependente aquela que recebe do ente controlador recursos para pagamento de despesas de capital que sejam provenientes de aumento de participação acionária.

Com base na Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF), julgue o item seguinte.

A criação da despesa obrigatória de caráter continuado depende da compensação de seu impacto pelo aumento permanente da receita ou pela redução permanente da despesa, que poderá ser realizada durante a sua execução.

Com base na Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF), julgue o item seguinte.

O anexo de metas fiscais da lei de diretrizes orçamentárias (LDO) deverá conter quadro demonstrativo do cálculo da meta do resultado primário, em que se evidenciem os principais agregados de receitas e despesas, os resultados, comparados com os valores programados para o exercício em curso e os realizados nos dois exercícios anteriores, e as estimativas para o exercício a que se referem e para os subsequentes.

Julgue o item subsecutivo, referente à despesa pública.

É vedada a concessão de suprimento de fundos ao servidor que tenha a seu cargo a utilização do material a adquirir, ainda que não haja outro servidor na repartição.

No que diz respeito à receita pública, julgue o item a seguir.

A etapa de recolhimento consiste na transferência dos valores arrecadados à Conta Única do Tesouro Nacional, observado o princípio da unidade de caixa.

No que diz respeito à receita pública, julgue o item a seguir.

A partir da identificação da receita pública pelo código do tipo de arrecadação, é possível classificá-la segundo a sua natureza, como, por exemplo, quando se tratar de arrecadação de dívida ativa da respectiva receita.

No que diz respeito à receita pública, julgue o item a seguir.

Conceitualmente, define-se fonte como cada agrupamento de receitas públicas às quais se aplicam as mesmas normas, e, em razão disso, fica impossibilitada a utilização desse instrumento no âmbito da gestão das despesas públicas.